In questo articolo, che vuole essere propositivo, dopo aver analizzato gli effetti sul fotovoltaico della struttura tariffaria, abbiamo simulato l’attuazione da parte di un futuro governo, di un piano ventennale di diffusione del fotovoltaico sui tetti e ne abbiamo valutato gli effetti sul sistema paese dimostrando che abbracciare il fotovoltaico vuol dire svincolarsi dai contratti energetici, dare più potere ai cittadini, dare lavoro, creare e ridistribuire reddito e molto altro. Tutto questo, al momento, è bloccato dalla riforma tariffaria delle bollette elettriche introdotta dal 1 gennaio 2016 la quale, in sostanza, aumenta il peso delle componenti fisse in bolletta rendendo il fotovoltaico 50% meno conveniente rispetto a prima dell’introduzione della riforma. Nel presente articolo vi presentiamo un esempio concreto e documentato di come fare a tenere una risorsa di tutti (il sole) nascosta, un esempio che travalica il solo ambito energetico e descrive un modus operandi in contrasto con il bene comune tipico della società “post veritista” in cui viviamo.

L’argomento non potrebbe essere più serio. Ci avviamo verso una società, presto o tardi che sia, che sarà gestita, influenzata e funzionante solo grazie all’energia elettrica. L’energia elettrica è e sarà sempre dipiù il mezzo con cui comunicheremo, ci muoveremo (macchine elettriche), lavoreremo e compiremo ogni azione quotidiana. In questo scenario si inserisce l’energia fotovoltaica, a detta di tutti oramai, vera protagonista del futuro energetico del mondo grazie ai suoi costi in decrescita costante, al suo essere completamente carbon free e alla sua facilità di applicazione e manutenzione. L’articolo che vi invitiamo a leggere e a diffondere riguarda lo stato dell’arte nel nostro paese, l’Italia, in teoria il paese del sole, in pratica fanalino di coda delle installazioni solari per il solo beneficio di chi l’energia ce la vuole continuare a vendere.

La disponibilità solare in Europa e in Italia, e gli ultimi anni di fotovoltaico

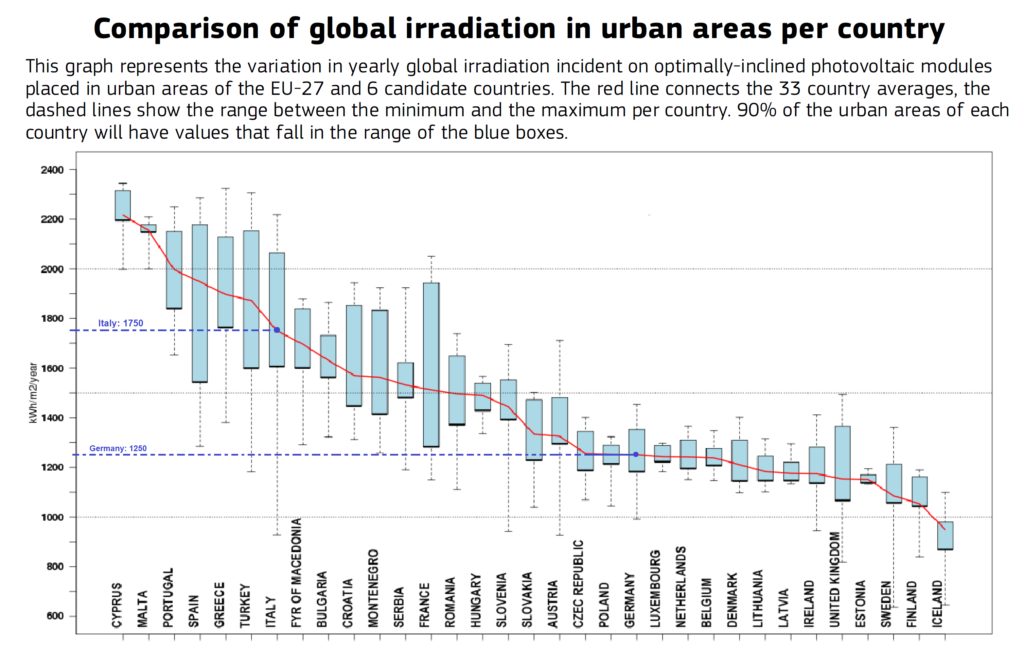

Basterebbe il grafico di Figura 1 che indica l’irraggiamento solare in Europa [1], o la dizione “Italia paese del sole” di una famosa canzone napoletana [2] per capire su quale risorsa il nostro paese dovrebbe puntare in ambito energetico.

Figura 1 – Irraggiamento medio (90% dei campioni all’interno del segmento azzurro e tutti i campioni nel range tratteggiato) sul piano di moduli fotovoltaici su piano inclinato calcolato e ottimizzato per la località nei vari paesi europei negli ultimi 25 anni

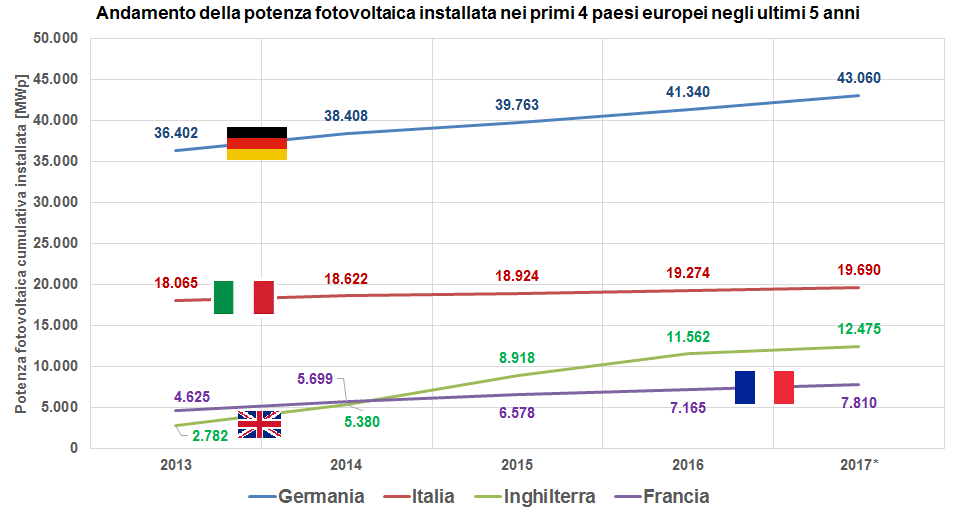

L’Italia è infatti, come si vede, il 7° paese europeo per disponibilità solare dopo paesi come Malta e Cipro e ha il 30% in più dell’irraggiamento solare medio rispetto a quello presente in Germania [1]. Nonostante questo la stessa Germania ha il doppio della potenza fotovoltaica installata dell’Italia e l’Italia negli ultimi 5 anni ha avuto la minore crescita annua di installazione fra i primi 4 grandi paesi d’Europa (si veda Figura 2).

Figura 2 – Potenza fotovoltaica installata nei primi 4 paesi europei negli ultimi 5 anni. I numeri sono espressi in MW, i dati per l’anno 2017 sono interpolati da 1 a 3 mesi riferendosi le statistiche ufficiali a novembre per 3 paesi su 4 e a settembre per 1 paese. [3] [4]

I numeri, parlano quindi chiaro: l’Italia ha il 30% di disponibilità solare in più della Germania ma ha la metà della potenza installata, e negli ultimi 5 anni ha installato meno fotovoltaico di tutti rispetto agli altri 4 paesi Europei di riferimento con più solare e, oltretutto, negli ultimi 2 anni in Europa hanno fatto peggio di noi solo Spagna, Grecia e Repubblica Ceca. [4]

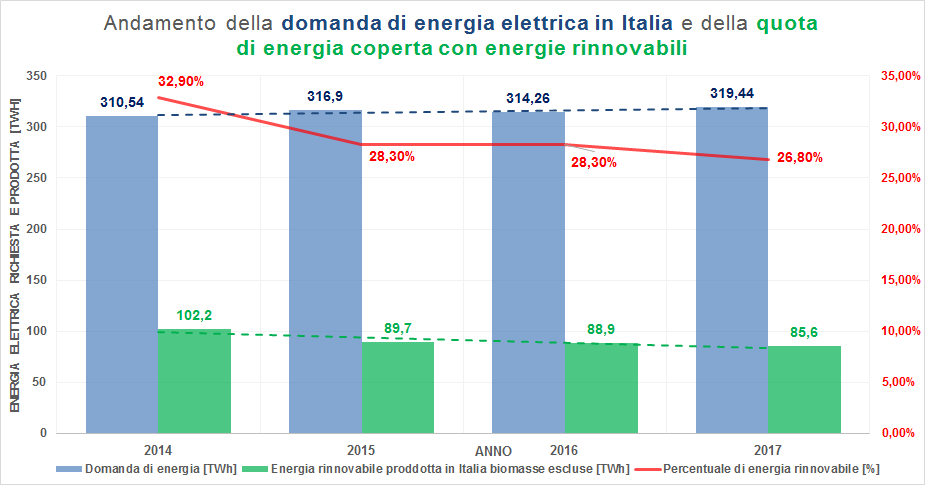

Molte fonti giornalistiche scrivono di un 2017 con entusiasmanti risultati per il fotovoltaico in Italia che ha effettivamente fatto segnare il record di produzione annuale da questa fonte. Peccato però che le stesse fonti si dimentichino di citare invece il dato sulla preoccupantissima anomalia solare in Italia ossia il fatto che nel 2017, in confronto agli anni precedenti, si è avuto un aumento dell’irraggiamento solare di circa l’8% causato da un’estate estremamente siccitosa, lunga e calda dovuta probabilmente proprio ai cambiamenti climatici devastanti che sono in atto. Gli impianti solari, a causa del maggiore sole presente, hanno prodotto l’8% in più dell’anno precedente a parità di potenza, il che riporta le statistiche della produzione di energia da fotovoltaico agli stessi livelli del 2016 con solo un lieve incremento (circa del 2-3%). Ampliando lo sguardo alle altre fonti rinnovabili partiamo dai dati e analizziamo il risultato della produzione nazionale da energie rinnovabili in Italia negli ultimi 4 anni in Figura 3.

Figura 3 – Andamento delle energie rinnovabili sul totale della domanda annua di energia negli ultimi 4 anni in Italia. Nel novero delle energie rinnovabili le biomasse non sono state da noi considerate poiché non esenti da emissioni di CO2, non distribuite sui cittadini, e spesso responsabili di ceduazioni di boschi o di coltivazioni ad hoc lontane dal concetto di veramente rinnovabile e sostenibile. [5]

I dati presentati in precedenza parlano da soli, e dimostrano come l’Italia negli ultimi anni non abbia assolutamente puntato sul settore della green economy ne incentivato la produzione di energia verde, l’eolico è fermo, il fotovoltaico idem e l’idroelettrico paga la grande e costante diminuzione di precipitazioni piovose anno dopo anno. Nei prossimi paragrafi cercheremo di capire come mai la green economy del fotovoltaico (ma non solo) si è praticamente fermata proprio nel nostro paese del sole.

La riforma 2.0 della bolletta elettrica e i suoi effetti sul mercato fotovoltaico italiano

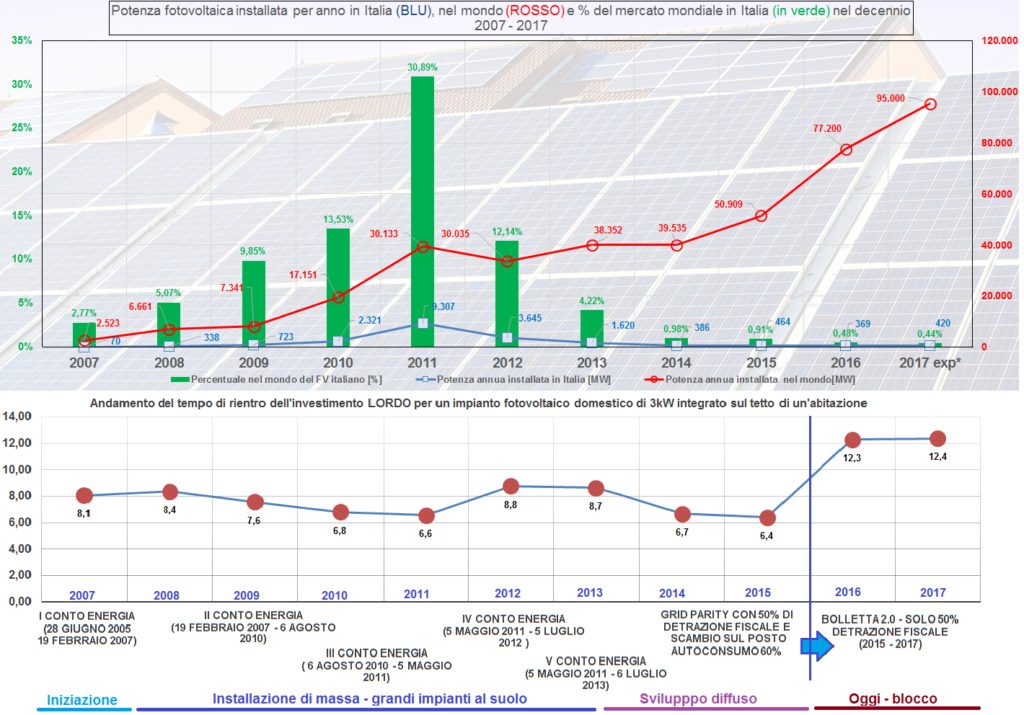

Aldilà delle opinioni è innegabile, come si vede dalla figura 2, che il fotovoltaico italiano si sia letteralmente fermato negli ultimi anni. Ma cosa è successo in particolare perché questo accadesse? Fondamentalmente, come tutti i settori dell’economia, le installazioni hanno semplicemente seguito le remunerazioni legate alla vendita dell’energia elettrica prodotta dagli impianti. Il fotovoltaico italiano è infatti iniziato praticamente in concomitanza con il varo del primo conto energia e ha proseguito la sua esplosione con i successivi, provvedimenti che finanziavano con tariffa incentivata direttamente dallo stato, l’energia immessa in rete. Il dibattito sull’utilità e l’uso di questi incentivi è ancora oggi aperto, e già nel 2012 e nel 2013 ci occupammo della ripartizione dei costi in bolletta e a chi andarono gli incentivi dei vari conti energia (si veda il nostro articolo qui). Alla fine del 4° conto energia, giusto per citare un risultato delle nostre indagini, l’80% degli incentivi era andato in mano all’8% dei soggetti che avevano costruito un impianto fotovoltaico creando un’evidente mal ripartizione degli strumenti incentivanti ma, se non altro, avevano avuto il merito di iniziare l’Italia e l’industria italiana del fotovoltaico e produrre fra il 6 e l’8% dell’energia in modo pulito creando anche un mercato della manutenzione che oggi impiega decine di migliaia di persone nel paese. Quello che è avvenuto dopo la fine dell’ultimo conto energia, è invece la causa dell’odierna situazione di immobilismo del settore. Proviamo con la Figura 4 a mettere in relazione i sussidi all’energia fotovoltaica, con l’andamento delle istallazioni in Italia e nel mondo e con l’andamento del tempo medio di ritorno dell’investimento per un cittadino che si prefiggeva di installare un piccolo impianto sul tetto della sua abitazione.

Figura 4: (Sopra) – Andamento delle installazioni di impianti fotovoltaici in Italia in MW;

(Linea azzurra); Percentuale del mercato globale corrispondente (colonne verdi) e mercato annuo mondiale (riga rossa) nell’ultimo decennio. (Sotto) il tempo di rientro medio dell’investimento (in anni) per un impianto fotovoltaico domestico da 3 kWp installato in Italia su abitazione e integrato[1*]

Quello che balza immediatamente agli occhi dai grafici di Figura 4 è il cambio repentino dell’andamento del tempo di rientro dell’investimento lordo (quindi prima delle tasse) per l’installazione di un tipico impianto casalingo negli ultimi 2 anni ossia dopo l’avvento della bolletta 2.0, introdotta alla fine del 2015 con la deliberazione del 2 dicembre 2015 numero 582/2015/R/EEL [17], cresciuto sopra tutti i limiti precedenti e letteralmente raddoppiato rispetto al 2015. Dai grafici della figura precedente, quindi, la storia del fotovoltaico italiano è suddivisibile in 4 grandi momenti:

- PERIODO DI INIZIAZIONE (fino al 2007): Quello del primo conto energia caratterizzato dall’inizio delle installazioni (soprattutto su edifici), piccoli e “rudimentali impianti” che hanno visto installare poche centinaia di MW ma che hanno iniziato il mercato e introdotto il concetto di energia fai da te nell’opinione pubblica

- PERIODO GRANDE INSTALLAZIONE (e speculazione) (2007-2011): Il secondo periodo che va dall’inizio del secondo conto energia al V conto energia, è quello dove l’Italia ha installato quasi tutta la potenza fotovoltaica ancora oggi esistente (circa 18.500MW), periodo caratterizzato da rapido decremento di costi che ha seguito la diminuzione progressiva degli incentivi e dove gli incentivi stessi, per effetto delle economie di scala sui grandi impianti, sono andati nelle mani di pochi soggetti.

- PERIODO EQUO DI SVILUPPO DIFFUSO: Il terzo periodo è stato sicuramente il più felice e socialmente utile fino ad oggi per l’Italia, esso può essere individuato in un periodo che va dal V conto energia (che ricordo quasi nessuno utilizzò poiché era preferibile non avere incentivi e utilizzare il 50% di detrazione fiscale abbinata allo scambio sul posto) fino all’odierna riforma della bolletta; In questo periodo le speculazioni per gli impianti al suolo caratteristiche del II periodo, grazie anche all’avvento di leggi regionali e nazionali e grazie all’introduzione dello scambio sul posto che premiava l’autoconsumo in loco dell’energia impossibile in un impianto a terra, ha permesso l’inizio della diffusione del fotovoltaico sui capannoni e sulle coperture degli edifici anche grazie all’introduzione della detraibilità fiscale dell’investimento assimilato a ristrutturazione edilizia. Da sottolineare che questo periodo non è stato caratterizzato da esborsi economici di alcun tipo in bolletta, gli incentivi non venivano utilizzati o non erano presenti.

- PERIODO DI BLOCCO: l’avvento della riforma della bolletta elettrica [6] ha de facto, statistiche alla mano, fermato sul nascere lo sviluppo del fotovoltaico italiano sui tetti e senza incentivi. La nuova bolletta infatti, prevede che le componenti variabili prima rimborsate in caso di auto produzione e consumo in loco dell’energia, sono entrate invece nelle cosiddette componenti fisse e quindi indipendenti dall’ autoproduzione di chi, grazie ad un impianto fotovoltaico, diventa prosumer [18], riducendo drasticamente la convenienza nell’installare un impianto solare. Questo ha determinato un crollo repentino del prezzo di vendita dell’energia da fotovoltaico domestico e un contemporaneo innalzamento delle tasse che comunque l’utente elettrico deve pagare, indipendentemente dal prelievo o l’immissione di energia. Come conseguenza, il tempo di rientro dell’investimento è mediamente raddoppiato rispetto al 2015 anche a fronte di un ulteriore diminuzione dei prezzi e della permanenza della detraibilità fiscale del 50% in 10 anni.

Qualcuno potrebbe obiettare che le installazioni di potenza fra il 2014 e il 2017 sono rimaste sostanzialmente in linea ma va ricordato che sia il decremento dei costi degli impianti che l’aumentare dell’efficienza degli stessi avrebbero dovuto far aumentare le installazioni in questi anni mentre esse sono rimaste sostanzialmente costanti. Addentrarci nei meandri dei tecnicismi estremamente complessi della riforma della bolletta e della consistenza delle nuove tariffe richiederebbe un intero documento a parte e non vogliamo dilungarci e annoiare il lettore su questo. Invitiamo però i lettori più interessati a questi aspetti tecnici a leggere i nostri articoli linkati nelle References sull’argomento [7] [8] [9] [10] [11].

Abbiamo realizzato per voi una media estimativa che illustra il prezzo di vendita dell’energia da fotovoltaico per un’abitazione normale dotata di 3kW di impianto solare, in conseguenza dell’entrata in vigore della bolletta, i risultati sono mostrati nella figura sottostante.

|

Grandezza di interesse |

Prima della riforma della bolletta | Dopo il completamento della riforma della bolletta 2.0 (1° gennaio 2018) |

|

Energia elettrica ceduta alla rete da impianto fotovoltaico [€/kWh] |

> 0,1 | Circa 0,05 (-50%) |

| Energia elettrica auto consumata in loco [€/kWh] | > 0,2 |

Circa 0,065 (-0,77%) |

| Media totale con 50% auto consumata e 50% ceduta [€/kWh] | 0,15 |

0,057 (-62%) |

Come facilmente si può notare, i prezzi di vendita dell’energia, sono dimezzati per l’energia ceduta e scesi di oltre tre quarti per l’auto consumata. Autorevoli istituti Italiani quali il Politecnico di Milano avevano fin dall’inizio della riforma, messo in guardia tutti sugli effetti della stessa anche sul settore fotovoltaico; scriveva infatti il gruppo Energy Strategy nel suo Renewable Energy Report di Maggio 2016: “Il quadro che emerge da questa analisi è decisamente “a tinte fosche” per quanto riguarda l’impatto della riforma sulle rinnovabili, con una riduzione di redditività attesa e ulteriori ostacoli posti alla diffusione del fotovoltaico (già senza incentivi)”. [12] Ecco quindi che l’effetto devastante previsto dal politecnico di Milano si è concretizzato, azzerando de facto il settore in Italia che oggi vive solo di impianti il più delle volte costruiti per obblighi dettati dalle amministrazioni locali virtuose, che impongono di installare fotovoltaico sulle coperture nelle ristrutturazioni o nelle nuove installazioni. Non volendoci troppo dilungare su questo punto che riprenderemo nelle conclusioni, vediamo invece quanto è il potenziale fotovoltaico del nostro paese e a cosa stiamo rinunciando in conseguenza di questa situazione normativa.

Quanto abbiamo perso e perdiamo rinunciando al fotovoltaico: posti di lavoro, energia producibile, CO2 evitata, impatti sociali di ridistribuzione del reddito ecc.

Ci siamo poco concentrati sui danni della bolletta elettrica perché, come lo spirito che ci contraddistingue, ci vogliamo più concentrare su cosa il nostro paese potrebbe fare abbracciando l’iniziativa fotovoltaica piuttosto che rammaricarci di un triste presente. Abbiamo quindi ipotizzato un futuro governo che decida di attuare un piano 20 ennale di diffusione del fotovoltaico rigorosamente sui tetti e sulle coperture degli immobili attraverso, per esempio, al il ritorno alla bolletta 1.0 con lo scambio sul posto e senza incentivi e abbiamo diviso sia le ipotesi che i risultati in argomenti così che possiate seguire come siamo giunti ai nostri risultati.

Le ipotesi dello studio

Tutte le ipotesi prese in esame nel nostro studio sono assolutamente cautelative, ossia disegnano uno scenario nel quale i vantaggi nel diffondere il fotovoltaico, sarebbero sicuramente maggiori rispetto a quelli calcolati. Iniziamo a vedere quali sono. Prima di tutto vediamo l’impianto tipo che andremo a montare su ogni casa, esso avrà le seguenti caratteristiche:

|

Caratteristica e unità di misura [u.m.] |

Valore |

|

Potenza del modulo fotovoltaico medio da installare [Wp] (Ipotesi estremamente cautelativa poiché in 20 anni le potenze andranno molto ad aumentare per effetto dell’evolversi della tecnologia) |

280 |

|

Superficie totale di ogni modulo fotovoltaico [m2] |

1,6 |

|

Producibilità media degli impianti installati [kWh/kWp] (Cautelativa) |

1325 |

| Orientamento (azimut) delle coperture inclinate (tetti) prese in considerazione (0° è nord e 180° è sud) [°]

(Cautelativo, si prendono così a riferimento solo coperture con coefficienti di perdita per orientamento rispetto a sud del 14% massimo, tali perdite saranno computate successivamente) |

Da 100 a 260° |

| Inclinazione media delle coperture presa a riferimento per le sole abitazioni [°] |

20 |

Considerando il crescente e dirompente sviluppo tecnologico degli impianti, che al sud Italia, con impianti moderni si raggiungono tranquillamente 1850 ore equivalenti già oggi e che un impianto fotovoltaico con rendimento 18% installato alla latitudine di Roma al momento può arrivare a fare 1600 ore equivalenti, le stime sia della producibilità che del valore della potenza nominale dei moduli fotovoltaici sono estremamente cautelative. Superata la tipologia di impianto da installare analizziamo la situazione patrimoniale del nostro paese, ossia vediamo quanta superficie di coperture di edifici, senza quindi occupare neanche un metro quadro di suolo libero in più, abbiamo a disposizione per installare fotovoltaico.

|

Caratteristica e unità di misura [u.m.] |

Valore |

|

Numero di alloggi sotto tetto di abitazioni residenziali [-] [13] (Dai 12 milioni di abitazioni ISTAT si è scelto cautelativamente di considerare 1 piano per i mono familiari, 2 per i bifamiliari, 7 per gli edifici fra 2 e 10 abitazioni per edificio e 20 per le abitazioni oltre 10 abitazioni per edificio risultando così la stima estremamente cautelativa) |

8.117.850 |

|

Numero di immobili sotto tetto di stabilimenti produttivi [-] [13] (Dei 287 mila stabilimenti produttivi si è scelto di considerarli tutti a 2 piani ipotesi estremamente cautelativa poiché i capannoni produttivi sono generalmente mono piano) |

143.520 |

| Numero di immobili sotto tetto strutture turistico ricettive [-] [13]

(Dei 61 mila edifici ricettivi si è scelto di assegnare un solo piano a tutti, l’ipotesi estremamente cautelativa è qui sulla superfici singola del piano sotto tetto che vedremo dopo) |

61.426 |

| Numero di immobili sotto tetto edifici per servizi [-] [13]

(Assegnati 2 piani per edificio cautelativamente) |

89.178 |

| Numero di immobili sotto tetto altri edifici [-] [13]

(Assegnati 2 piani per edificio cautelativamente) |

344.091 |

Continuiamo la nostra indagine spiegandovi come siamo arrivati alla superficie totale ben esposta disponibile e potenziale. Ecco le superfici degli immobili singoli prese a riferimento nello studio e l’ipotesi di tipologia di copertura utilizzata:

|

Caratteristica e unità di misura [u.m.] |

Valore |

|

Superficie media abitazioni residenziali [m2] [14] |

95 |

|

Angolo di inclinazione delle coperture ipotizzato per abitazioni [°] |

20 |

|

Superficie media immobili stabilimenti produttivi [m2] |

3.000 |

| Angolo di inclinazione delle coperture ipotizzato per stabilimenti produttivi, strutture turistico ricettive, edifici adibiti a servizi e altri edifici [°] |

0 (Tetto piano, ipotesi più cautelativa che tenga conto anche di eventuali superfici non utilizzabili) |

| Superficie media stabilimenti strutture turistico ricettive [m2] |

300 |

| Superficie media edifici per servizi [m2] |

200 |

| Superficie media altri edifici [m2] |

200 |

Mettendosi nella situazione di ipotizzare un tetto piano per gli edifici non abitativi ci si pone in un ipotesi estremamente cautelativa poiché come vedremo in seguito avremo ipotizzato la minore potenza specifica installabile (i moduli vanno distanziati opportunamente per non ombreggiarsi reciprocamente). Abbiamo quindi considerato una serie di coefficienti che riducano la superficie utile, eccoli di seguito spiegati.

|

Caratteristica e unità di misura [u.m.] |

Abitazioni | Stabilimenti produttivi | Strutture ricettive | Edifici per servizi | Altri |

| Coefficiente di inclinazione [-]

(Tiene conto dell’inclinazione della falda rispetto alla superficie dell’edificio, è intrinsecamente cautelativo perché non considera che i tetti sporgono dal piano lordo sotto tetto e per il fatto che 20° per le abitazioni è un valore mediamente più basso rispetto alla situazione italiana) |

1,06 | 1,00 | 1,00 | 1,00 |

1,00 |

|

Coefficiente esposizione o di riduzione per tetto piano [-] (Tiene conto che si sono considerate solo le falde BUONE per installazione degli impianti ossia quelle orientate fra 100 e 260° di azimut rispetto a nord. Queste equivalgono al 44,4% del totale dei tetti. Simulando le perdite massime per orientamento di tutti gli impianti orientati a 100 o a 260° la perdita rispetto a SUD è del 14%; supponendola uniforme su tutti gli angoli, ipotesi semplificativa, viene risulta un coefficiente di perdita per orientamento del 7%. Per i tetti piani si sono calcolati per difetto i coefficienti di riempimento per non ombreggiare i moduli alle ore 10 del solstizio d’inverno e lasciano un passo d’uomo di 80 cm su tutto il perimetro del tetto piano) |

0,41 | 0,29 | 0,29 | 0,29 | 0,29 |

| Coefficiente di riduzione per strutture in centro città protette da vincolo paesaggistico [-]

(Si suppone di non installare nessun impianto in città così da evitare zone ad interesse paesaggistico elevato e non impattare minimamente sulle numerose città, spesso sede di insediamenti ad alto valore storico. L’ipotesi è estremamente cautelativa perché va a decurtare pesantemente anche le abitazioni singole che solitamente non si trovano in città ma fuori dai centri storici) [15] |

0,64 | 0,9 | 0,9 | 0,9 |

0,9 |

|

Coefficiente risultante di decurtazione delle superfici utili |

0,279 | 0,261 | 0,261 | 0,261 |

0,261 |

Questo vuol dire che abbiamo considerato utilizzabili per impianti fotovoltaici il 27,9% delle superfici stimate delle abitazioni e il 26,1% delle altre superfici a copertura degli immobili non residenziali. Possiamo quindi passare ai risultati dell’indagine.

I risultati 1 – Potenza installabile ed energia producibile nel paese

Con le ipotesi fatte in precedenza si calcolano quindi i primi risultati.

|

Potenza totale installabile su abitazioni [MWp] |

56.579 |

|

Potenza totale installabile su stabilimenti produttivi [MWp] |

19.665 |

|

Potenza totale installabile su edifici per servizi [MWp] |

814 |

|

Potenza totale installabile su strutture turistico ricettive [MWp] |

841 |

| Potenza totale installabile su altre strutture [MWp] |

3.143 |

| Totale potenza installabile [MW] |

81.045 |

| Energia totale producibile [MWh/anno] |

107.380 |

| Totale copertura rispetto al consumo energetico annuo italiano [%] [19] |

33,56% |

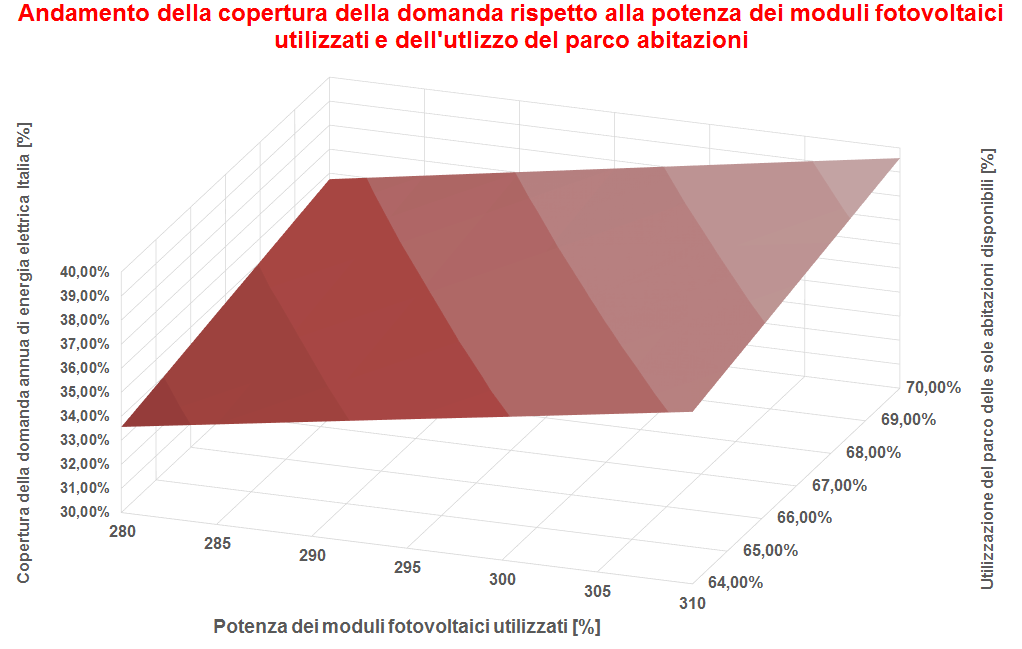

Si capisce quindi come, con le ipotesi estremamente cautelative fatte in precedenza, l’Italia potrebbe assicurarsi oltre 1/3 dell’energia elettrica con il solo fotovoltaico, proveniente per la gran parte direttamente dalle abitazioni dei cittadini esistenti. Proviamo ora a modificare i due dati più cautelativi presi in considerazione ossia la potenza del modulo fotovoltaico (che è stata supposta a 280 W per modulo quando ci sono già oggi in commercio moduli fino a 410W l’uno) e il coefficiente di utilizzabilità delle superfici protette da vincolo (ridurre la superficie del 36% è molto significativo visto e considerato che dai dati ISTAT [13] vi sono oltre 8 milioni di abitazioni su 12 che sono mono familiari e che sicuramente farebbero aumentare la superficie netta disponibile sui tetti delle abitazioni poiché probabilmente non locate in centri storici). I risultati sono condotti in Figura 5.

Figura 5 – Andamento della copertura della domanda elettrica annua italiana (a sinistra) al variare della potenza dei moduli fotovoltaici utilizzati (in basso) e al coefficiente di utilizzazione del parco abitativo italiano (in profondità).

La figura ci mostra quindi come l’Italia potrebbe arrivare senza sforzo e senza considerare l’evoluzione tecnologica del settore che sicuramente ci sarà nei prossimi 20 anni, una quota di energia rinnovabile solo da solare vicina ai 2/5 del totale anche scartando di netto il 30% delle abitazioni italiane per motivi di impatto paesaggistico oltre a tutte le altre ipotesi cautelative citate in precedenza.

I risultati 2 – Conseguenze sull’economia: giro d’affari e valore economico dell’energia restituita al paese

Fra le varie fantasie per le quali il fotovoltaico, secondo alcuni, non sarebbe la risorsa necessaria al paese per il futuro, vi è quella che i moduli fotovoltaici “vengono prodotti tutti in Cina!” e quindi i soldi per la costruzione degli impianti andrebbero tutti all’estero. Abbiamo allora supposto che sia davvero così, ossia che tutti i costi di acquisto dei moduli fotovoltaici vadano all’estero (cosa non vera perché la Cina detiene ad oggi circa il 60% del mercato mondiale [20]) e che al paese non rimanga nulla di ciò che spende per l’acquisto (altra cosa non vera perché solo per il trasporto, i rivenditori e per l’immagazzinamento non sarebbe così). Abbiamo inoltre, per metterci dalla parte certa, considerato che anche tutto il costo dell’acquisto degli inverter alimenti integralmente il mercato estero, cosa assolutamente irrealistica visto che l’Italia detiene più di 20 aziende attive nel settore costruttivo degli inverter solari. Ricapitoliamo nella tabella di Figura 6 quanto detto:

|

Costo specifico per l’installazione di un impianto [€/kWp] |

2250 | |

|

Costo dei moduli fotovoltaici rispetto al totale [%] |

38 | Vs. estero |

|

Costo dell’installazione degli impianti, pratiche amministrative e allacciamento [%] |

33 |

Mercato italiano |

| Costo inverter [%] | 15 |

Vs. estero |

| Altro (perdite di sistema, progettazione ecc.) [%] | 14 |

Non considerato |

Figura 6 – Costo di costruzione di un impianto fotovoltaico nel 2018 e ripartizione dei costi dei materiali per voci principali. [12]

Se consideriamo, poi in modo estremamente cautelativo, di vendere l’energia al prezzo attuale (quindi non riformando l’attuale sistema tartiffario e pagando come ora l’energia ai produttori pochissimo) ossia a 0,0557€/kWh corrispondente al prezzo unico nazionale medio del 2017 (PUN) [21], i risultati sarebbero i seguenti nell’orizzonte di installazione di 20 anni.

|

Reddito generato senza incentivi da vendita di energia al PUN [Miliardi di €/anno] |

5,98 |

|

Giro d’affari per acquistare tutti i moduli fotovoltaici [Miliardi di €/anno 20 anni] |

3,7 |

|

Giro d’affari per acquistare tutti gli inverter fotovoltaici [Miliardi di €/anno 20 anni] |

1,45 |

| Totale giro d’affari di capitali destinati all’estero (moduli e inverter) ogni anno nel piano 20ennale [miliardi di €] |

5,15 |

| Rapporto di guadagno per l’economia italiana

SOLO DALLA VENDITA DI ENERGIA [%] |

116%/anno |

Facendo i conti quindi, scopriamo che il mercato italiano, solo considerando la vendita di energia al proprio sistema, guadagnerebbe il 16% di reddito complessivo annuo anche a fronte di comprare tutti i materiali all’estero e supponendo di pagare l’energia fotovoltaica con la bassissima tariffa attuale.

I risultati 3 – Qualità dell’aria e risparmio economico derivante dall’abbattimento di CO2

I guadagni per il paese Italia, in un ipotetico piano ventennale per l’energia solare, non sarebbero però limitati alla mera vendita di energia pulita per il nostro sistema elettrico. Un’altra importante voce di guadagno verrebbe dalla riduzione dell’inquinamento. Un’importante studio pubblicato su la pregevole rivista Nature [22] afferma che i danni economici collaterali derivanti dall’emissione di CO2 sono valutabili in circa 197 €/Tonnellata di anidride carbonica ed essi sono riconducibili a fenomeni più disparati: dalle politiche costose a contrasto dell’inquinamento fino agli effetti migratori delle popolazioni umane conseguenti al riscaldamento globale causato appunto dalle emissioni serra passando per i danni alla salute umana e le conseguenti spese mediche. Con queste premesse e supponendo che 1 kWh prodotto da fotovoltaico equivale, secondo le stime del ministero dell’ambiente, a 0,531 kg di CO2 non emessa in atmosfera, avremmo quindi i seguenti risultati:

|

CO2 evitata ogni anno alla fine del piano di installazione ventennale [Milioni di tonnellate di CO2/anno] |

61 |

|

Totale CO2 emessa in Italia [Milioni di tonnellate di CO2/anno] |

450 |

| Diminuzione CO2 evitate rispetto al totale emesso in Italia alla fine del piano di installazione ventennale [%] |

-13,6% |

| Risparmi annui da danni collaterali (immigrazione, politiche sociali, salute dei cittadini ecc.) alla fine del piano di installazione ventennale

[Miliardi di €/anno] |

12 |

Il quadro delineato è riferito ovviamente al processo concluso di installazione, evidentemente procedendo le installazioni progressivamente non si avrebbero subito tutti questi benefici ma solo, supponendo un coefficiente di installazione lineare, un guadagno di questi indicatori che si incrementa fino a queste cifre del 5% all’anno (1/20).

I risultati – Stima degli effetti sull’occupazione

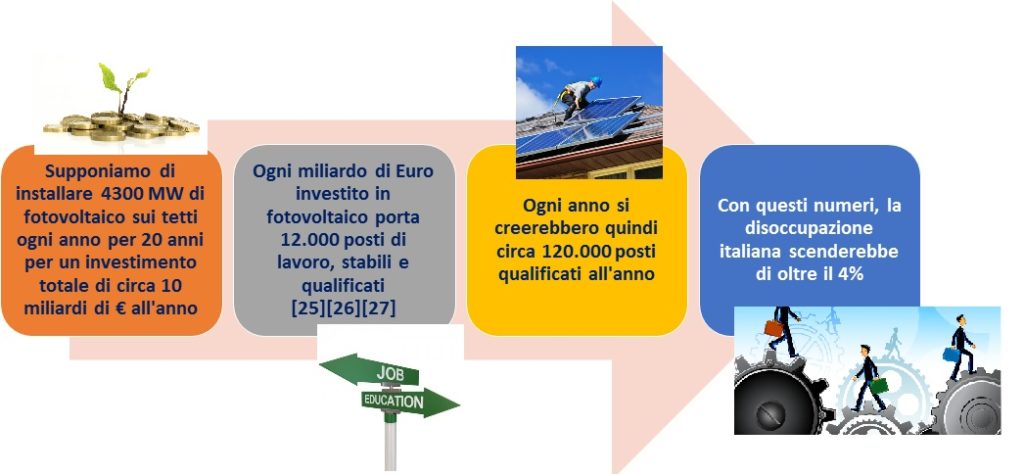

Per cercare di calcolare il personale impiegato nella costruzione di questa enorme quantità di potenza fotovoltaica siamo partiti dall’autorevole fonte della banca mondiale che ha pubblicato uno studio sull’occupazione generata dai cosiddetti “green jobs” [25] che trova riscontro anche in altri studi più recenti [26][27]. Da questi si deduce che installare 86,9 GW di nuovo fotovoltaico (che sono poi solo 4345 MW l’anno ossia meno del doppio di quello che già la Germania fa oggi) porterebbe i risultati di Figura 7.

Figura 7 – Cronistoria delle conseguenze dell’applicazione di un piano ventennale sul fotovoltaico in termini di occupazione

I 120.000 posti di lavoro trovano ampio riscontro anche nei nostri calcoli indipendenti non basati sulle fonti indipendenti citate, e sono, a nostro avviso, in ogni caso un numero per difetto della reale portata occupazionale che potrebbe scaturire da un abbraccio alle politiche di energia solare distribuita.

I pro e i contra del piano ventennale fotovoltaico per l’Italia

Abbiamo deciso di riassumere per chiarezza in una figura i pro e i contra dell’adozione di un piano fotovoltaico ventennale per l’Italia. I pro sono indicativi di quello che il paese potrebbe andare a guadagnare adottandolo i contra sono invece ciò a cui il paese rinuncia non facendolo o perderà se non prenderà la strada della diffusione dell’energia solare.

|

Grandezza di interesse e valutazione economica di essa |

SI al fotovoltaico, adottando un piano ventennale di diffusione del fotovoltaico sulle coperture degli edifici Italiani | NO al fotovoltaico permanendo nell’attuale situazione di quasi immobilismo della green economy |

|

Potenza installabile annuale [MW] |

4300 | 410 |

|

Energia annua producibile rispetto al fabbisogno nazionale annuo [%] |

40% | 7% |

|

Costo del programma in termini di realizzazione [miliardi di €/anno] (Esclusi costi che si tramutano in occupazione) |

-6,6 | 0 |

| Costo conseguente alle emissioni di CO2 a regime

[Miliardi di €/anno] |

+0,6 |

-0,6 |

| Ricavi da vendita di energia [Miliardi di €/anno] | +6,35 |

-6,35 |

| Saldo per il sistema paese [Miliardi di €/anno] | +0,283 |

-6,95 |

| Posti di lavoro stabili e qualificati creati | 120.000 |

0 |

| Giro d’affari rispetto al PIL [%/anno] | +0,6% |

0 |

I numeri che abbiamo calcolato parlano da soli, adottare un piano ventennale per il fotovoltaico vorrebbe dire ridistribuire fra le persone 120.000 posti di lavoro e 10 miliardi di euro di giro d’affari l’anno che andrebbero, a regime, a rendere indipendenti, e quindi economicamente più forti e pronti a partecipare alla società civile, i cittadini i quali avrebbero più risorse economiche, vivrebbero in un ambiente più sano e avrebbero un parco immobiliare riqualificato.

Conclusioni

Moltissimo ci sarebbe da dire su questo tenebroso argomento riguardante l’occasione che, ogni giorno che passa, viene tolta al nostro paese nell’ambito fotovoltaico e nella strada verso una società di prosumers più equa, moderna e a conoscenza dell’esistenza di mezzi autonomi nella produzione di energia. In questo ultimo e più importante paragrafo riassumiamo, in ordine di importanza le conclusioni della nostra indagine

I danni della nuova bolletta, l’ter di approvazione e il ruolo dell’informazione italiana

La conclusione più importante è trasversale a tutto quello che ci ha portato all’attuale situazione di blocco della green economy degli ultimi 2/3 anni, ossia l’avvento della nuova bolletta elettrica. Quello che è di fatto successo è far passare la riforma come un qualcosa che avrebbe portato solo dei benefici al paese, favorendo la diffusione delle tecnologie elettriche al posto delle fonti fossili nel panorama domestico. All’atto pratico essa ha avuto invece anche 3 pesantissime conseguenze:

- Invertire il concetto intuitivo di risparmio (meno consumo meno spendo), con un concetto di pagamento indipendente dal consum,o di fatto imponendo una nuova tassa alla stragrande maggioranza dei consumatori. Questo cambio culturale drastico è in realtà stato realizzato solo in termini tariffari senza darne alcuna evidenza mediatica alla popolazione, come conseguenza, naturalmente, i comportamenti delle persone sono rimasti immutati e oggi chi consuma poco paga in bolletta una grande quantità di tasse senza alcun beneficio.

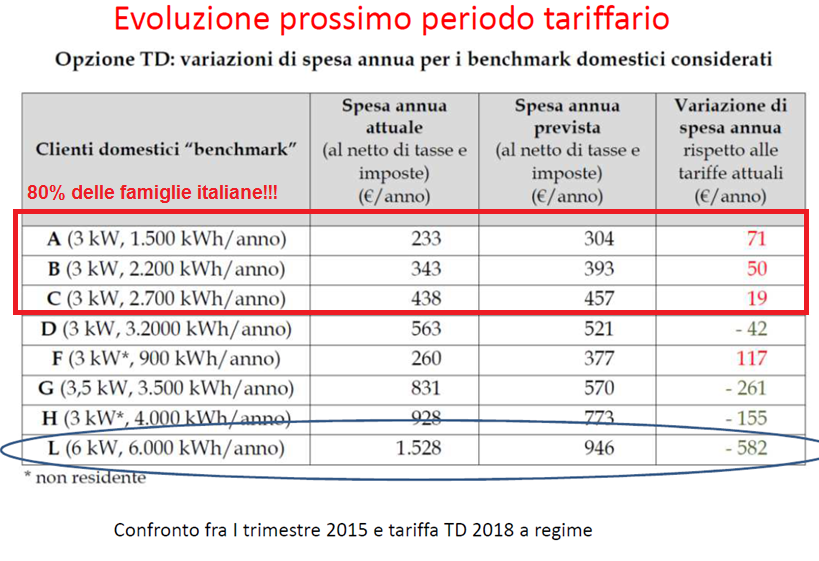

Figura 8 – Confronto fra la spesa annua tipo delle tipologie di clienti domestici prima e dopo la riforma della bolletta [7]

Si consideri che secondo le stime più accreditate l’80% delle famiglie italiane ricadono in fasce in cui il loro consumo porta ad un aggravio annuo di tasse in bolletta fino ad oltre 71 euro (vedi tabella di Figura 8) e queste famiglie hanno visto rincarare la bolletta a fronte di nessun guadagno!

- Lo stop alle rinnovabili diffuse: come abbiamo più volte scritto nel corso dell’articolo questa rivoluzione tariffaria ha fatto in modo che installare un impianto di auto produzione di energia (come e soprattutto quello fotovoltaico) diventi sconveniente poiché il produttore dovrà comunque pagare le moltissime tasse presenti in bolletta e quindi la quota energia che lui cede o auto consuma rappresenta ora solo una piccola parte del costo della bolletta stessa e risulta insufficiente a rendere l’investimento produttivo (vedi precedenti paragrafi)

- Il non raggiungimento degli “scopi” della riforma. Lo scopo della riforma voleva essere quello di favorire la transizione all’uso di apparecchi domestici elettrici come pompe di calore, fornelli elettrici ecc. Sull’efficacia del provvedimento in questi termini sorgono però molti dubbi:

E anche dando per assodate le buone intenzioni dell’autorità, a 2 anni dall’applicazione della riforma, questo “scopo” è stato raggiunto? A guardare i consumi totali nazionali dell’energia elettrica diffusi dall’Arera ogni anno [28] sembra di no, il nostro paese ha infatti avuto crescite irrisorie e quasi in linea di richiesta di energia elettrica dal 2015 ad oggi (Si veda Figura 3).

E allora cosa abbiamo ottenuto con questa riforma della bolletta elettrica se non un clamoroso stop al futuro dell’energia, ossia al fotovoltaico diffuso sui tetti del nostro bel paese? E soprattutto… A chi ha giovato, ad oggi, tutto questo se non a chi l’energia elettrica ce la vuole vendere?

“Curioso” e quantomeno controverso è anche l’iter con il quale questa riforma è stata approvata. Andando infatti a leggere le carte, partendo dal fondo ossia dal comunicato dell’allora AEEG del 2 dicembre 2015 [6] che annuncia la riforma imminente si legge: “…la riforma introdotta dalla direttiva europea 27/2012 sull’efficienza energetica recepita in Italia Dal decreto legislativo 102/14…”.

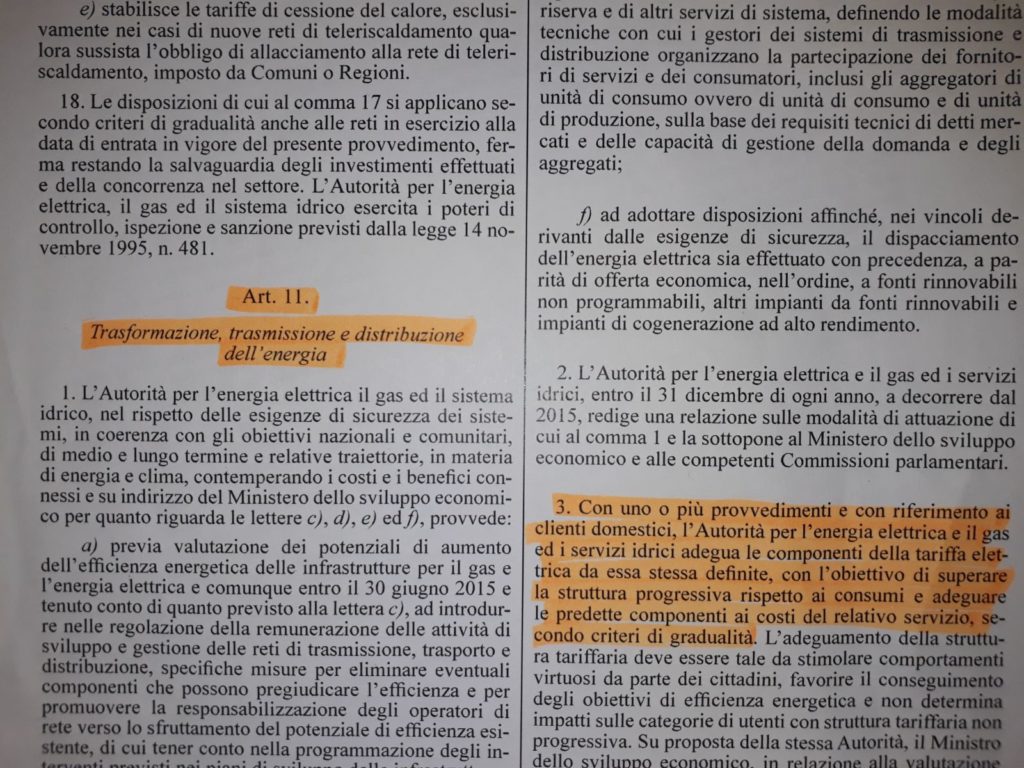

Da questo prologo sembrerebbe che la riforma tariffaria sia il classico caso del “ce lo chiede l’Europa” ma andando a leggere la direttiva citata, essa non parla in alcun punto dell’obbligo dei paesi membri al passaggio a una tariffa anti progressiva né tantomeno di una così radicale trasformazione della bolletta essa è bensì intitolata: “sull’efficienza energetica, che modifica le direttive 2009/125/CE ecc.…” e parla essenzialmente delle metodologie di efficienza energetica nel patrimonio immobiliare e di altri giusti provvedimenti di efficienza energetica. Allora chi ce lo ha chiesto? Qualcuno potrebbe obiettare che in gran parte d’Europa la bolletta è effettivamente anti progressiva e che quindi ci dovevamo adeguare anche noi. Ma adeguare a cosa esattamente? A noi, all’Italia quale strategia sarebbe convenuta vista la sua grande disponibilità solare? Cosa conviene a noi? La risposta è che ovviamente conveniva rimanere alla vecchia bolletta che già nel 2015 stava facendo vedere che un mercato fotovoltaico senza incentivi era possibile e poteva dare enormi frutti. Diamo anche uno sguardo alla legge dello stato che ha introdotto la riforma, tale legge è contenuta nel D.Lgs. 102/14 all’ articolo 11 che riportiamo di seguito in Figura 9:

Figura 9 – Estratto del D.lgs. 102/14 del luglio 2014 in cui, all’articolo 11 il governo dà mandato all’autorità competente di riformare il sistema tariffario delle bollette relativamente ai clienti domestici

Ecco quindi dove è finita la speranza verde del sole per tutti, in 6 righe che danno mandato all’autorità di riformare e stravolgere il nostro sistema elettrico. Ma uno stato serio che si definisca tale, può in maniera così generica e senza vincoli dare un mandato all’autorità benché competente? Stiamo parlando di rincari medi per i consumatori per oltre 1 miliardo di euro… Come mai non sono stati valutati gli enormi effetti collaterali di questa riforma? Come mai non si parla mai delle conseguenze sulle energie distribuite e sul fotovoltaico? Ultimo ma non ultimo è infine un grosso punto interrogativo per la stampa nazionale. Dove erano le fonti giornalistiche mentre gli organismi nazionali approvavano questa riforma? Chi è se non pochissime testate che informa la popolazione di quanto gli è tolto con provvedimenti come questi? Come si fa a fare diventare normale un ritorno al passato (le fonti tradizionali) e a fermare invece il futuro (la generazione distribuita)?

Chi ci informa di queste dinamiche rischiose e retrograde mentre il mondo corre verso il futuro? eppure qualcuno potrebbe pubblicare analoghi grafici come quello di Figura 2 che mostrano semplicemente che la diffusione del fotovoltaico si è fermata da 3 anni a questa parte. Dov’è infine un sistema di stampa indipendente che si interroghi sui rischi di competitività che il nostro paese corre rinunciando ad un futuro rinnovabile?

I riscontri pratici della nostra indagine – Quanto è cambiata la remunerazione dell’impianto fotovoltaico di un nostro cliente

Al fine di verificare e provare ulteriormente quanto fin qui scritto vi vogliamo portare un riscontro pratico e immediato di un nostro cliente a cui, nel 2015, prima dell’introduzione della bolletta elettrica 2.0, abbiamo studiato e progettato un classico impianto fotovoltaico da 3kWp sul tetto della sua abitazione. L’impianto che abbiamo scelto come contro prova si trova in provincia di Roma quindi alla latitudine media italiana (42 gradi circa) ed è quindi estremamente rappresentativo delle condizioni medie italiane sia dal punto di vista dell’irraggiamento che della localizzazione all’interno del sistema elettrico nazionale e quindi del prezzo di vendita dell’energia. Mostriamo quindi di seguito a quanto ha ammontato la remunerazione dell’energia venduta nell’arco de 2016 tramite la Figura 10.

Figurqa 10 – A sinistra una fotografia dell’inverter di un nostro cliente che segna il totale dell’energia prodotta (espresso in kWh) dalla data di allacciamento del suo impianto fotovoltaico di 3,45 kWp avvenuta il 22 gennaio 2016, a destra l’andamento ufficiale della remunerazione dell’energia prodotta durante l’anno 2016 e sotto le righe di credito ufficiali prodotte dal portae GSE corrispondenti al suo impianto che ne mostrano la remunerazione dell’energia prodotta (quadrato rosso).

Come si evince dalla figura, e come era il volere dell’Autorità, l’energia viene remunerata praticamente al prezzo medio di produzione (Prezzo unico nazionale) ed è in linea con l’andamento di quest’ultimo nel corso del 2016. Il problema però, è che il nostro cliente aveva progettato e finanziato l’impianto nel 2015, quando ancora la bolletta elettrica 2.0 non era entrata in vigore (si veda l’articolo che parla del suo impianto qui). Ecco come si è trasformato il conto economico del cliente senza che nessuno gli spiegasse perchè:

Costo impianto 11.000€ (5.500€ se si considera la detrazione fiscale del 50%) – produzione annua 5500kWhPRIMA DELLA BOLLETTA ELETTRICA (ANTE 2016)

Remunerazione unitaria dell’energia elettrica: 0,12 €/kWh (cautelativa) -> Guadagni davendita dell’energia: 660€/anno

Tempo indicativo di rientro dell’investimento: 8 anni e 4 mesi

DOPO LA RIFORMA DELLA BOLLETTA 2.0 (POST 2016)

Remunerazione unitaria dell’energia elettrica: 0,042 €/kWh (cautelativa) -> Guadagni davendita dell’energia: 231€/anno

Tempo indicativo di rientro dell’investimento: 16 anni (+100% circa)

Conclusioni

Molte possono essere le conclusioni da trarre da questa triste storia che riguarda la possibilità fino ad oggi mancata del mercato fotovoltaico italiano ed esse travalicano il solo aspetto tecnico economico e toccano aspetti riguardanti le libertà personali e il modo di agire di chi decide le politiche energetiche, quello che ci sentiamo di concludere è però sintetizzabile nei seguenti punti:

- Pur essendo giuste, lo diciamo per prima cosa, le intenzioni dell’autorità competente nel voler strutturare la bolletta elettrica in modo da invogliare l’utilizzo di apparecchi elettrici al posto di quelli alimentati da combustibili fossili, non si può in alcun modo tralasciare il fatto che questa riforma ha privato il paese di una grande possibilità di lavoro specializzato, di ridistribuzione della ricchezza, di reddito e di riqualificazione del parco immobiliare italiano che è essenziale e dovrà comunque essere fatta in un futuro prossimo. Dovevano quindi essere trovati accorgimenti alternativi perchè il mercato fotovoltaico italiano potesse continuare il suo sviluppo e non subire questo pesantissimo stop.

- Riteniamo, tecnologicamente e strategicamente il fotovoltaico come la tecnologia che permetterà all’umanità di fare il prossimo e più importante salto tecnologico degli ultimi 100 anni, ossia quello di produrre energia distribuita e a basso costo in tutto il mondo, senza emissioni di anidride carbonica o altri gas. Il fotovoltaico, presto o tardi, cambierà il paradigma dell’energia elettrica e potrà addirittura giocare una parte da assoluto protagonista nella lotta ai cambiamenti climatici. Ricordiamo che questa lettura è addirittura cautelativa se confrontata con un famoso articolo del Huffigngton Post intitolato “The World Won’t Have a Future Without Solar Energy” [31]. Per questo motivo rinunciare allo sviluppo di questo settore è controproducente per l’ambiente, per la società e per tutti gli attori economici che credono di poter considerare il mondo dell’energia senza il mondo del fotovoltaico. Per convincersi di questo basti pensare che nell’esempio di cui al paragrafo precedente il semplice impianto del nostro cliente composto da 9 moduli fotovoltaici produce energia annua per 2 abitazioni (5500 kWh/anno contro il consumo medio della bolletta di riferimento che è di 2750 kWh/anno). Questo vuol dire che ogni casa con fotovoltaico sul tetto produce energia per due case. La potenza del fotovoltaico è già spiegata.

- Non possiamo non essere assolutamente contrari alla redistribuzione fissa degli oneri di sistema fatta a carico dell’80% dei clienti domestici che consumano poco a favore di chi invece, come le grandi industrie, consuma tanto (si veda Figura 8).

- Siamo altresì contrari alla implicita disincentivazione al risparmio energetico che l’anti progressività della bolletta introduce, anche a fronte della necessità di passare ad elettrico alcune utenze come il riscaldamento o la cottura dei cibi

- Siamo filosoficamente contrari al fatto che l’utente e il cittadino non possa, con l’attuale struttura tariffaria, determinare la sua “sorte elettrica”, gli viene infatti, de facto, tolto il diritto di poter risparmiare sulla bolletta spegnendo la luce o rinunciando a qualche utenza e soprattutto quello di prodursi l’energia da solo tramite per esempio dei moduli fotovoltaici

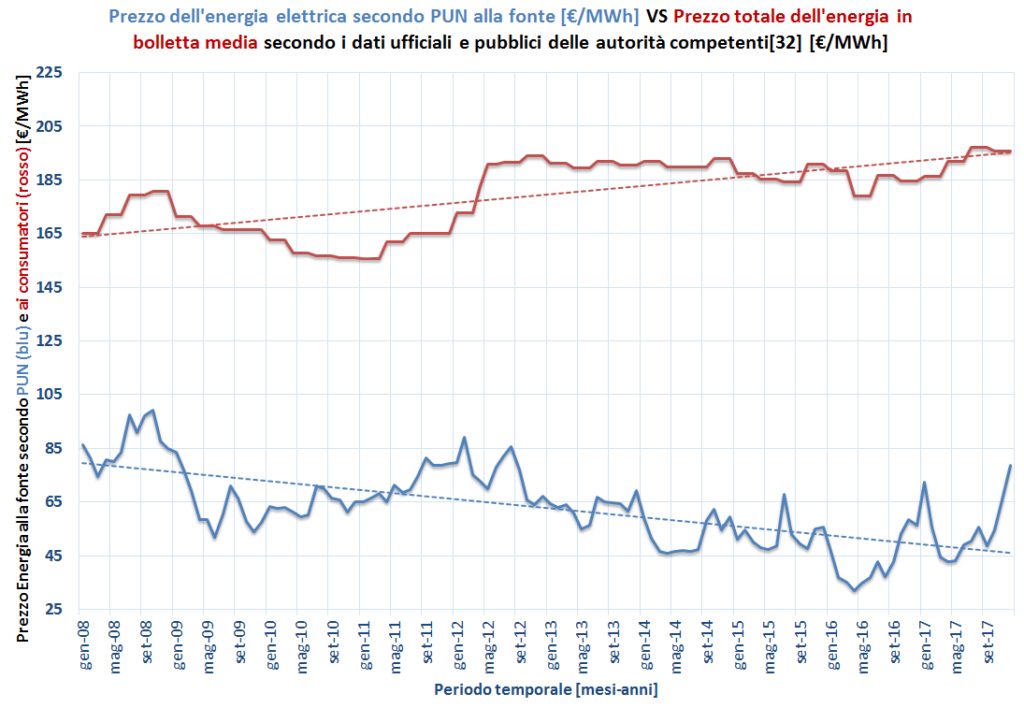

- Vogliamo infine ricordare, come mostra la figura sottostante, che il prezzo medio dell’energia in Italia è continuato a salire negli ultimi 10 anni anche a fronte di una costante diminuzione del costo dell’energia primaria prima dell’ingresso nella borsa elettrica (riferimento PUN) e sarebbe veramente interessante capire i motivi di questo aumento della forbice fra il costo dell’energia primaria e quello di vendita al consumatore finale.

Sicuramente la scelta del fornitore adatto alle tue esigenze è fondamentale per abbattere i costi in bolletta. Questo non significa che impianti come il fotovoltaico, gestibili da remoto tramite Smartphone semplicemente attivando le migliori offerte internet presenti sul mercato, non permettano di abbattere ancor di più costi e sprechi ed ottimizzare i consumi.

Figura 11 – Andamento del prezzo unico nazionale (PUN) in confronto al prezzo medio dell’energia per i clienti finali secondo i dati ufficiali e pubblici delle autorità competenti [32]. I prezzi sono espressi in kWh e tracciati per gli ultimi 10 anni.

La figura e i dati analizzati impongono quantomeno una riflessione sulla reale efficacia dell’introduzione della borsa elettrica e dei perchè del crescente divario fra costo di offerta dell’energia e costo di vendita al consumatore finale.

In definitiva occorre che l’Italia, prima possibile, intraprenda una profonda riflessione sul suo destino energetico trasformando il paradigma della produzione dalle fonti fossili alle energie rinnovabili distribuite, puntando con estrema decisione a diventare leader europeo del settore, anche perchè il territorio e le nostre risorse naturali favoriscono naturalmente questo sviluppo. Vale la pena di ricordare che i paesi emergenti con in testa la Cina e la già sviluppata Germania stanno investendo centinaia di miliardi di dollari nelle energie rinnovabili al fine di svincolarsi, nell’arco dei prossimi 20 anni, dalla gran parte della loro dipendenza dalle fonti fossili. L’Italia, che non possiede risorse fossili, deve mettere al centro della propria politica, per il bene dei cittadini e delle aziende, politiche che vadano nella medesima direzione, dando, come abbiamo evidenziato, la possibilità ai cittadini di autodeterminarsi, creando lavoro e trasformando i problemi ambientali connessi all’energia fossile in veri e propri volani di sviluppo sostenibile. Noi come Energyhunters da sempre ci battiamo e proponiamo soluzioni sostenibli per l’economia basate sulla conoscenza e la buona ingegneria e siamo convinti che il fotovoltaico sarà IL protagonista assoluto già nel corso dei prossimi anni, superando come ha sempre fatto le sue previsioni di crescita.

In questo contesto dove il futuro è chiaro, com’è possibile che chi installa in Italia 3 kW di fotovoltaico sul tetto, oggi produca in loco e senza usare la rete, energia annua pari a quella necessaria a 2 abitazioni ma gli venga pagata 4 volte meno del prezzo con cui la acquista da cliente passivo dalla rete? E’ questo l’incentivo alle tanto sbandierate “smart grid” e alle “rinnovabili” con cui tutti si riempiono la bocca? Dove sono i fatti oltre alle parole di giornalisti incompetenti e politici di facciata?

Per l’Italia è l’ultimo treno per il mondo moderno, prendiamolo o rimarremo, ancora, nel passato.

References

[1]: Dati ufficiali dell’unione europea tratti dal Joint Research Center – http://re.jrc.ec.europa.eu/pvg_download/map_index_c.html#! [2]: La dizione dell’Italia paese del sole viene probabilmente dalla famoso brano della canzone napoletana “O paese d’ ‘o sole” scritto nel 1925 da Vincenzo D’Annibale e Libero Bovio: https://it.wikipedia.org/wiki/%27O_paese_d%27_%27o_sole [3]: I dati sono presi dai dati ufficiali resi pubblici dai vari paesi. Per la potenza installata nel 2017 le fonti per paese sono le seguenti riferite a 9 o a 11 mesi e interpolate per l’intero anno: Germania: Germany’s Federal Network Agency – https://www.pv-magazine.com/2018/01/03/germany-adds-116-mw-of-solar-in-november ; Francia: Ministry of Ecology and Sustainable Development: https://www.pv-magazine.com/2017/11/27/france-deployed-484-mw-of-pv-in-first-nine-months-of-2017/ Italia: Anie rinnovabili osservatorio FER: http://anie.it/osservatorio-fer-anie-rinnovabili-novembre-2017-13-installazioni-fer-nei-primi-undici-mesi-del-2017-rispetto-al-2016/?contesto-articolo=/sala-stampa/comunicati-stampa/#.WmYcZ67ibCM ; Inghilterra: UK governament website: https://www.gov.uk/government/statistics/solar-photovoltaics-deployment [4]: I dati sono presi da pubblicazioni ufficiali dell’Euro observer – https://www.eurobserv-er.org/ [5]: I dati sono pubblici e provenienti dal gestore della rete elettrica nazionale [6]: Annuncio della riforma della bolletta elettrica da parte dell’AEEG: https://www.arera.it/it/com_stampa/15/151202.htm [7]: Dal sito web di sportello energia, “La nuova tariffa elettrica” – http://www.ecologiaeconsulenza.it/sportelloenergia/2017/04/11/la-nuova-tariffa-elettrica/ [8]: Dal sito del sole 24 ore – “Per pannelli fotovoltaici convenienza in frenata” http://www.ilsole24ore.com/art/casa/2016-09-29/per-pannelli-fotovoltaici–convenienza-frenata-164400.shtml?uuid=ADllVuRB [9]: Presentazione di Legambiente sul peso delle rinnovabili in bolletta: https://www.slideshare.net/legambienteonlus/legambiente-su-bolletta-energia-e-rinnovabili [10]: La lettera di Italia solare al ministro dello sviluppo economico che sottolinea la criticità della struttura della bolletta elettrica: http://www.italiasolare.eu/comunicati/italia-solare-scrive-al-ministro-dello-sviluppo-economico-carlo-calenda/ [11]: Riforma tariffe elettriche, un duro confronto tra Autorità e Associazioni – https://www.youtube.com/watch?v=AyOmQ_0la1A [12]: Report rinnovabili dell’Energy e Strategy group del politecnico di Milano: http://www.energystrategy.it/assets/files/RER_16_copertina.pdf [13]: Fonte ISTAT censimento della popolazione 2011: http://dati-censimentopopolazione.istat.it/Index.aspx, si veda anche la nota dell’11 agosto 2014 relativa ad “Edifici ed Abitazioni” – https://www.istat.it/it/archivio/130202 [14]: fonte: Annuario statistico regionale Lombardia anno 2001 [15]: Secondo l’Eurostat in Italia il 36% delle persone vive nelle città, per questo motivo e al fine di fare una stima estremamente cautelativa si sono esclusi tutti gli impianti realizzabili in città: Fonte Eurostat al primo gennaio 2011: http://www.casaeclima.com/ar_9855__ITALIA-Ultime-notizie-eurostat–ue–popolazione–citt-Il-40-degli-europei-vive-nelle-citt.html [17]: Dal sito dell’ARERA: https://www.autorita.energia.it/allegati/docs/15/582-15.pdf [18]: https://en.wikipedia.org/wiki/Prosumer [19]: Domanda di energia elettrica italiana presa equivalente a 320 TWh dai dati ufficiali del gestore della rete elettrica nazionale [20]: Lista delle aziende di produzione di moduli fotovoltaici al 2015: https://en.wikipedia.org/wiki/List_of_photovoltaics_companies [21]: Per l’andamento del prezzo unico nazionale dell’energia elettrica il sito ufficiale del GME (Gestore dei mercati elettrici): http://www.mercatoelettrico.org/It/Statistiche/ME/DatiSintesi.aspxPer il prezzo finale dell’energia elettrica al cliente domestico tipo: https://www.autorita.energia.it/it/dati/ees5.htm

[22]: Temperature impacts on economic growth warrant stringent mitigation policy – https://www.nature.com/articles/nclimate2481; oppure dalla rivista Forbes: https://www.forbes.com/sites/tomzeller/2015/01/13/economic-impacts-of-carbon-dioxide-emissions-are-grossly-underestimated-a-new-stanford-study-suggests/#578b11943da3 [24]: Dai dati ufficiali ISTAT sulla disoccupazione a novembre 2017: http://www.istat.it/it/archivio/208110 [25]: Issues in estimating the employment generated by energy sector activities – http://siteresources.worldbank.org/EXTENERGY2/Resources/MeasuringEmploymentImpactofEnergySector.pdf [26]: Se l’Italia investisse un miliardo in fonti rinnovabili, quanti posti di lavoro si creerebbero? https://www.agi.it/fact-checking/di_battista_rinnovabili_energia_lavoro-3480486/news/2018-02-13/ [27]: Dallo studio dell’ UK research center: Low carbon jobs: The evidence for net job creation from policy support for energy efficiency and renewable energy; http://www.ukerc.ac.uk/publications/low-carbon-jobs-the-evidence-for-net-job-creation-from-policy-support-for-energy-efficiency-and-renewable-energy.html [28]: Dati ufficiali dell’ARERA – Autorità per la regolazione energia reti e ambiente – https://www.arera.it/it/dati/ees3.htm [29]: The myth of renewables threatening grid stability – http://reneweconomy.com.au/the-myth-of-renewables-threatening-grid-stability-17082/ – Bloomberg New Energy Finance [30]: Potential for building integrated photovoltaics – International Energy agency – https://www.sciencedirect.com/science/…/S1877042814055244 [31]: The World Won’t Have a Future Without Solar Energy – https://www.huffingtonpost.com/adeyemi-adetilewa/the-world-wont-have-a-fut_b_12001496.html [32]: Fonti: Per l’andamento del prezzo unico nazionale dell’energia elettrica il sito ufficiale del GME (Gestore dei mercati elettrici): http://www.mercatoelettrico.org/It/Statistiche/ME/DatiSintesi.aspx; per il prezzo finale dell’energia elettrica al cliente domestico tipo: https://www.autorita.energia.it/it/dati/ees5.htm; per il prezzo della bolletta si veda il sito dell’ARERA – Autorità per regolazione per Energia Reti e Ambiente[1*] I dati sono realizzati partendo dal costo medio di remunerazione di un impianto fotovoltaico nell’anno di riferimento e supponendo l’energia immessa in rete remunerata secondo quanto previsto dai meccanismi del conto energia nelle migliori condizioni dell’anno in esame. Anche la producibilità dell’impianto è aumentata negli anni e la si è considerata 1200 h medie nel 2007 fino a 1330 ore medie nel 2017. Per quanto riguarda la remunerazione dell’energia immessa da fotovoltaico dopo l’avvento della bolletta 2.0 essa è calcolata come media degli scenari di riferimento di questi anni e pari a 0,06 €/kWh nel 2016 e 0,055€/kWh nel 2017.

Articolo molto ben dettagliato e documentato. Sono un forte sostenitore della transizione energetica, del fotovoltaico e della produzione distribuita da energie rinnovabili per la nostra Italia. Dal 2017 ho ristrutturato l’abitazione per la mia famiglia, come casa passiva a bassissimo consumo, solo elettrica con pompa di calore,ecc. e che, con un FV da 6kWp produce più energia di quanta ne consuma. Uno spunto: avevo letto la riforma della tariffazione, oltre che per l’industria, anche come l’intenzione di sbloccare l’uso del vettore elettrico per consumi domestici (PdC, ecc.). Nell’ipotesi fatta nell’articolo quindi di un futuro quasi solo elettrico (che condivido e auspico) e diffusione fotovoltaica estesa a tutti, sarebbe interessante calcolare lo scenario con uso prevalente per i 30 milioni di famiglie di riscaldamento in pompa di calore, auto elettrica,ecc. I consumi del 90% della famiglie salirebbero dai 2.800 a 10.000 kWh/anno, modificando anche la ripartizione della tabella pre-riforma. Del tutto condivisibile comunque che la suddivisione tra costi fissi e variabili (energia) in bolletta deve meglio incentivare l’autonsumo e il ritorno di un investimento in fotovoltaico perché si sviluppi e diffonda. Mi piacerebbe un’estensione in tal senso (consumi solo elettrici sostituendo metano e benzina/diesel per le famiglie) del vostro ottimo articolo. Grazie e buon lavoro

Salve Flavio, stiamo per pubblicare a breve un articolo riguardante i conti alla mano dell’abbinamento di fotovoltaico a case “elettriche” ossia dove sono stati sostituiti i sistemi di riscaldamento e acqua calda sanitaria con pompa di calore, il tutto sia nello scenario 50% detrazione fiscale che in quello 110% (cosiddetto “superbonus”). Le cifre sono all’incirca quelle che dice lei: da 2750 kWh/anno di una casa tradizionale (1910 kWh/anno la media nazionale di ARERA) si salirebbe secondo i nostri calcoli a 5800/6000 kWh/anno senza contare le macchine elettriche che sono forse un po’ più in la nel futuro e il cui consumo dipende fortemente da utilizzo, tipologia e chilometraggio. Riguardo il gas invece le posso già dire che non ce ne occuperemo a livello approfondito (ma solo di post social casomai), poiché non lo riteniamo un vettore energetico sostenibile e che abbia un futuro roseo. L’uso del gas è già limitato alla transizione verso le case elettriche e potrà accelerare la transizione dei mezzi pesanti e degli aerei (miscelato ad idrogeno). La ringraziamo per il suo interessamento e per i complimenti. #gogreen