Il sole è la fonte energetica con la maggiore disponibilità e densità energetica conosciuta: irradia sulla terra, infatti, 6000 volte l’energia necessaria all’umanità. Non solo, è la forma di energia dalla quale tutti gli esseri viventi dipendono, tranne l’uomo (apparentemente) che preferisce usare petrolio, carbone e altre fonti non rinnovabili per i suoi bisogni. A separare questo paradosso fra verità scientifica (la disponibilità solare e il suo valore) e realtà (la sua diffusione) c’è il solito concetto meramente economico, ma così importante nell’economia “libera” e capitalista moderna, di grid parity (in questo caso grid parity per il fotovoltaico). Il concetto di grid parity è entrato prepotentemente nel linguaggio comune di chi opera nel mercato della produzione di energia e nel mercato delle fonti rinnovabili. Questo concetto in effetti riveste un’importanza enorme, non solo per il sistema economico, ma anche per il futuro della sostenibilità mondiale. Poter affermare che in un paese siamo arrivati alla grid parity vuol dire che in quel paese la convenienza economica globale (e spiegheremo che cosa è) della produzione di energia elettrica da fonte rinnovabile è uguale a quella connessa alle fonti fossili o non rinnovabili. Purtroppo però questo termine oggi è abusato e confuso insieme ad altri termini finanziari quali rendimento dell’investimento e tempo di pareggio dell’investimento, forviando la natura della definizione. In realtà il concetto di grid parity tutto rappresenta tranne un concetto finanziario (anche se in termini tecnico-economici lo è). Esso di fatto rappresenta una svolta epocale. Raggiungere la grid parity vuol dire che non ci sarà neanche più la convenienza economica a frapporsi fra un’economia sostenibile e la realtà. Il fotovoltaico, grazie alla sua grande sequenzialità produttiva ha abbattuto i costi di produzione dei moduli del 45% all’anno negli ultimi 5 anni[1] e si appresta a diventare, finalmente, una realtà indipendente da tutti i sussidi e le regole imposte dai governi. Dopo la grid parity (sul fotovoltaico ma anche sulle altre fonti rinnovabili) l’umanità avrà la possibilità di allinearsi con la natura sfruttando una sua inesauribile risorsa invece di devastare l’ambiente per estrarre fonti inquinanti, dannose e destinate a esaurirsi. In questo articolo il team di Energyhunters ripercorre le definizioni, le variabili, i trend e gli sviluppi connessi alla definizione di grid parity in modo da sgombrare il campo da fraintendimenti e, molo più importante, per fare capire che presto, molto presto, l’energia del sole sarà il futuro di tutti noi, almeno questo è il nostro augurio per il pianeta.

Definizione di grid parity e differenza dai parmetri finanziari di valutazione dell’investimento

Iniziamo dalla definizione di grid parity, oggetto del presente articolo, e col fare due ipotesi alla definizione, forse scontate, ma molto importanti:

- Si supponga, come nella realtà è, che il prezzo dei combustibili fossili, sia in aumento costante (curva monotona crescente) a causa del progressivo esaurirsi delle fonti non rinnovabili e in esaurimento quali gas, petrolio, uranio e carbone

- Si supponga inoltre che il prezzo delle energie alternative sia, almeno nel breve-medio periodo, invece in costante diminuzione (curva monotona decrescente) grazie alla sequenzializzazione dei processi produttivi, alla sopraggiunta esperienza di produzione, all’ottimizzazione dei processi e, non ultimo, grazie alla ricerca tecnologica.

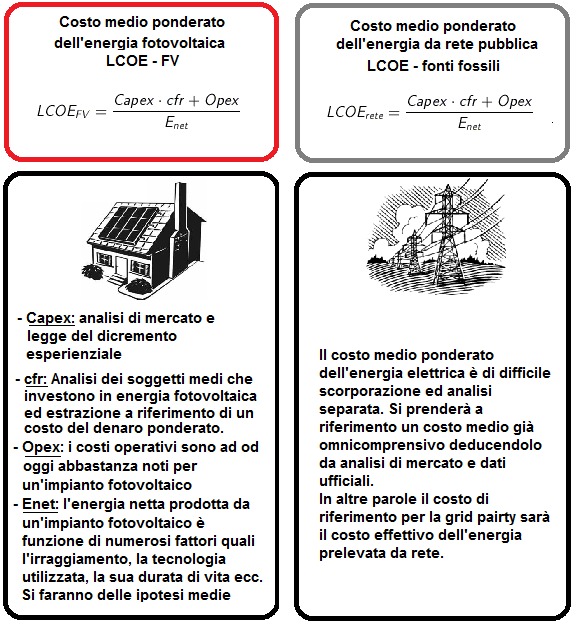

Premesso e ipotizzato questo, allora la gid parity è definita come l’istante temporale a partire dal quale l’energia elettrica prodotta a partire da fonti di energia alternativa ha lo stesso prezzo livellato (LCOE – levelized costo of Energy) dell’energia prelevata dalla rete del paese in cui la grid parity vuole essere calcolata.

Va di conseguenza che la grid parity è, metricamente, un tempo da misurarsi in formato data. Va altresì di conseguenza che ogni fonte di energia definibile come rinnovabile ha la sua grid parity. In seguito vedremo come mai la grid parity del fotovoltaico, oggetto di questo articolo, è da considerarsi la più importante.

In termini analitici la grid parity è definibile come nell’equazione (1).

![]()

Dove:

LCOE: Levelized Costo of Energy ossia il costo medio livellato dell’energia [€] funzione del tempo

Tgrid parity: istante di pareggio dei costi (o azzeramento della sottrazione), con T appartenente a t.

Per iniziare a entrare nel dettaglio e quantificare la grid party iniziamo a vedere come sono definiti i suoi termini ossia che cosa è il LCOE (Levelized cost of Energy) o in italiano il costo dell’energia attualizzato per fonte [6]. Più in particolare l’ LCOE rappresenta il costo per produrre un kWh di energia da una certa fonte primaria. Esso però comprende tutte le voci legate sia al mondo finanziario ossia il costo del denaro e l’ attualizzazione dei ricavi in base al tempo, che al mondo operativo ossia i costi di gestione,le tasse e costi legati alla manutenzione. In termini analitici esso è rappresentabile come segue (2)[1].

Dove ognuna delle voci corrisponde a:

Capex – (Capital Expenditure): si riferisce alle spese di esborso iniziale per iniziare l’attività di produzione di energia, è un valore monetario espresso in euro [€]

Opex – (Opertation Expenditure) si riferisce alle spese di esercizio e manutenzione necessarie per l’esercizio dell’impianto di produzione nella sua vita utile [€]

Cfr (Capital Financial Rate): rappresenta il fattore di attualizzazione del capitale che ha il compito di livellare di anno in anno il valore di un certo capitale sulla scia della regola “un euro oggi vale di più di un euro domani”. È un parametro adimensionale finanziario che spiegheremo in seguito [-].

Enet: Energia netta annuale generata, al punto di scambio con la rete, dall’impianto di generazione misurata, per esempio, in megawatt ora [MWh]

Merita attenzione, nell’espressione precedente, il termine “cfr” acronimo di (Capital Financial Rate): esso corrisponde ad un numero adimensionale compreso fra 0 ed 1 che, al variare dell’anno corrente, prendendo come zero il primo anno di esercizio, valuta quanto vale il capitale impiegato nella costruzione dell’impianto rispetto al passare del tempo nel quale il valore del denaro cambia. In particolare, volendo fare una metafora, si può usare il seguente esempio. Supponiamo di investire in un pannello fotovoltaico 100€ e fissiamo la durata della vita dell’impianto in 10 anni. Se dividiamo, il costo annuale dell’impianto viene 100/10 = 10€/anno. In realtà le cose non stanno così: 10 euro nel primo anno non sono 10 euro nel secondo ma bensì meno. Come mai?! Per vari motivi riassumibili nel fatto che il denaro stesso (quei 100€) se investiti, per esempio, in titoli di stato italiani al 4%/annuo, sarebbero diventati 104 l’anno dopo facendo lievitare il capitale. La conclusione è che il denaro in se costa. In particolare si valuta il costo del capitale come quel surplus al capitale stesso che verrebbe generato investendo in maniera oculata il denaro. Di fatto questa è una mancata occasione di investimento e prende il nome di “costo del denaro” o, in inglese WACC (weighted average costo f capital). Questo numero adimensionale, spesso espresso in percentuale, è utilizzato quindi per capire, per esempio, quanto valgono 100 euro spesi oggi e dilazionati nel tempo. Il processo è detto attualizzazione dei costi.

Il costo del capitale è una funzione che dipende da vari parametri, capiamoli partendo dalla sua definizione (3).

Dove con:

E: si intende l’Equity ossia la parte di capitale proprio che il soggetto che deve valutare il suo costo del denaro possiede in liquidità. [€]

D: si intende Debt ossia la parte di capitale di debito che il soggetto, il quale deve valutare il suo costo del denaro, eventualmente, ha chiesto in prestito ad un istituto bancario per finanziarsi. [€]

K= D+E e si intende il capitale complessivo a disposizione del soggetto che deve valutare il suo costo del denaro. [€]

y è il rendimento del capital proprio ossia l’aliquota di guadagno sul capitale proprio che si ritiene congrua. Essa deriva da una preventiva analisi della situazione particolare del contribuente che intende valutare il proprio costo del denaro. Se si vuole stare su cifre cautelative si considerano rendimenti di titoli di stato rifugio con tassi inferiori al 4% mentre se si valuta un soggetto che investe nell’azionario allora bisogna considerare la sua propensione al rischio e l’ammontare del suo capitale. Questo parametro è sicuramente il più difficile da esaminare in un’attenta valutazione del costo del denaro ed è adimensionale e spesso espresso in [%].

b è il costo del capitale di debito che rappresenta l’aliquota di interessi che il contraente del capitale deve versare ogni anno per avere la somma a prestito che compone il capitale, questo parametro è, ad esempio nel caso di un prestito bancario, il tasso di interesse annuo del capitale. b è adimensionale e solitamente espresso in [%].

t: è l’aliquota fiscale che il contraente del capitale deve pagare. [%]

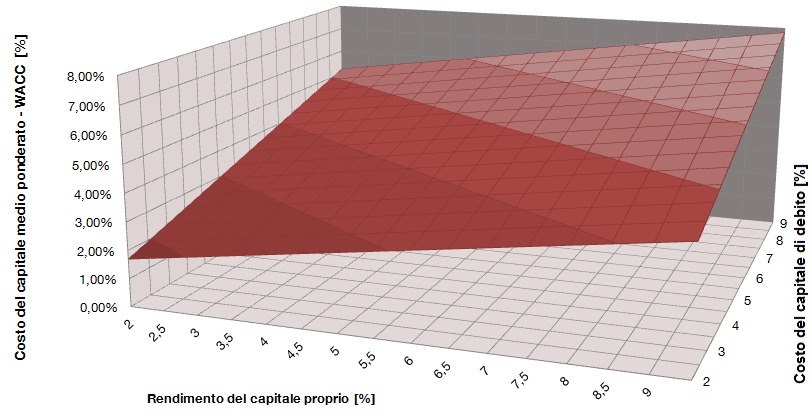

A titolo di esempio si consideri un caso dove il WACC deve essere calcolato a partire da una stessa somma di capitale di debito e di capitale proprio e si consideri poi un’aliquota fiscale del 30%. Allora il costo medio ponderato del capitale avrebbe una forma, al variare del costo del capitale di debito e del capitale proprio, come quella rappresentata in Figura 1.

Fig. 1 – Andamento del costo medio ponderato del capitale al variare del rendimento del capitale proprio e del capitale di debito in un soggetto che abbia lo stesso capitale proprio di quello a prestito.

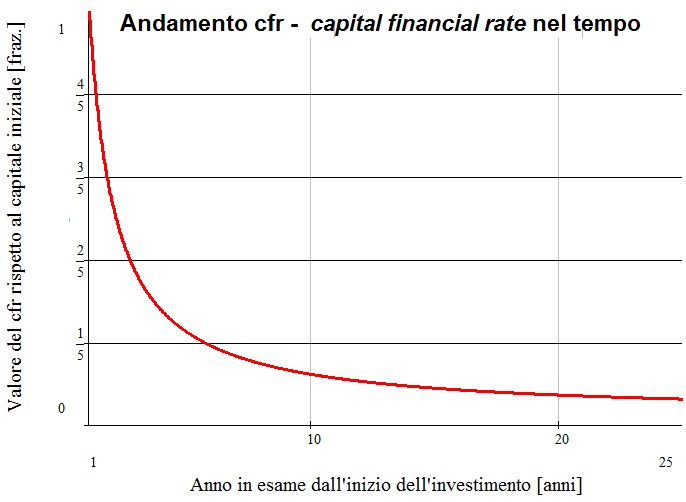

Una volta chiarito cosa rappresenta e come si calcola il WACC il cfr menzionato nella (2) è dato semplicemente dall’espressione 4.

![]()

Il cfr rappresenta il coefficiente di attualizzazione del denaro ossia quel numero per il quale bisogna moltiplicare il capitale iniziale se si vuole sapere quanto esso varrà realmente dopo N. Nella formula (4) Kins rappresenta il costo delle assicurazioni eventualmente presenti che garantiscono l’impianto e/o la loro produzione espressi in percentuale sui costi di costruzione dell’impianto. L’andamento di questo fattore di attualizzazione, anche detto in italiano tasso di sconto, per un orizzonte temporale di 20 anni è rappresentato in Fig. 2.

Fig. 2- Andamento del valore del cfr lungo la vita utile dell’impianto di produzione posta, in questo caso, uguale a 25 anni.

Abbiamo quindi definito tutti i termini per valutare il costo livellato dell’energia da una qualsiasi fonte. Si devono quindi valutare Capex e Opex per le due tecnologie: le tecnologie di produzione tradizionali basate su fonti fossili che danno origine al prezzo dell’energia da rete pubblica e invece i parametri associati all’energia fotovoltaica. Prima di farlo una precisazione importante: la grid parity è solo e soltanto il pareggio dei costi fra l’energia prelevata da rete e quella prodotta da fonti rinnovabili per un particolare tipo di raffronto e niente ha a che vedere con il tempo di pareggio dell’investimento ne’ del suo rendimento finanziario. Nella tabella di Fig. 3 le definizioni sulle differenze.

| Grid Parity | IRR (Internal Rate of Return) o tasso di rendimento dell’investimento | PBT (Pay Back Time) – tempo di rientro dell’investimento | |

| Definizione | Tempo a partire dal quale il costo netto dell’energia prelevata dalla rete è uguale al costo netto dell’energia prodotta dalla fonte rinnovabile di riferimento | Rendimento finanziario dell’investimento in termini di aliquota sul capitale proprio investito. | Tempo, conteggiato dalla data di inizio dell’investimento, dopo il quale si ha la somma progressiva cumulata delle uscite e delle entrate positiva. |

| Unità di misura | [data] | [%] | [anni, mesi] |

| Valore consigliato perché un investimento sia conveniente | – | > del proprio WACC | <10 anni |

Fig. 3 – Tabella con le definizioni sia di grid parity che di parametri finanziari che nulla hanno a che vedere con la grid parity in senso stretto

Spesso le persone confondono i concetti espressi nella tabella 3. Il mercato ha portato a considerare che fare fotovoltaico vuol dire guadagnare ossia avere parametri finanziari dell’investimento adeguati (per es. IRR>10% e PBT< 8 anni). Quando si è cominciato a parlare di grid parity si è quindi mescolato il concetto di convenienza finanziaria con quello di fattibilità economica senza incentivi. Spesso chi parla di grid parity oggi, erroneamente, intende un investimento nel settore fotovoltaico che, senza incentivi, possa essere ripagato in meno di 8 anni, ma questo, come dimostrato, non ha nessun fondamento economico.

Il trend dei costi nel mondo del fotovoltaico

Mentre per i costi di costuzione (Capex) e operation (Opex) dell’energia prelevata da rete ci attenderemo a dei trend di mercato ormai noti, forti del fatto che questo tipo di energia è diffusa sul mercato da decenni, riguardo ai fattori di costo dell’energia fotovoltaica conviene dotarsi di un modello. In particolare è cautelativo e coerente, anche perché mancano altri riferimenti più concreti, utilizzare la formula della cosiddetta curva di esperienza [7]. il modello della curva di esperienza fu individuato negli anni 30 negli Stati Uniti. Secondo questo metodo il costo di produzione di un bene diminuisce all’aumentare della sua quantità prodotta; in particolare, in vari settori di mercato, è stato osservato che ogni volta che raddoppia la produzione di un bene il suo costo specifico diminuisce di una percentuale pressoché costante. Questo è dovuto, principalmente, ai seguenti motivi:

- Coloro che producono il bene in questione acquistano esperienza man mano che passa il tempo e migliorano, generalmente, la catena produttiva

- Se il bene prodotto si diffonde nascono competitor che, per effetto della concorrenza, fanno abbattere il costo unitario del bene

- I lavoratori coinvolti nel processo produttivo si abituano e si impratichiscono del lavoro che devono svolgere

- Se il prodotto si diffonde esso è accompagnato da una standardizzazione normativa che aiuta la definizione delle caratteristiche di progetto e quindi la sua progettazione e produzione

In termini analitici la curva di esperienza è traducibile in un’equazione (5) che indichi il costo unitario del prodotto al variare della quantità di pezzi realizzati e supponendo un certo coefficiente di crescita.

Se si suppone il tasso di crescita della produzione (detto GR Grow Rate) negli anni allora il livello di produzione x Produzionex è esprimibile come nella (6) e così lo supporremo al variare del tempo:

![]()

Dove:

Costox è il costo dell’ x-esima unità di prodotta, esprimibile in [€]

Costo0 è il costo di un’unità di prodotto quando si è iniziato a produrre il bene, esprimibile in [€]

Produzionex è il livello totale di produzione quando è finita l’x-esima unità di prodotto ed è espressa, ovviamente, con un numero adimensionale

Produzione0 è invece il livello totale di produzione all’inizio della produzione, ossia quanti prodotti produceva la fabbrica all’inizio della produzione.

Progressratio: è il coefficiente di esperienza che regola il decremento dei costi specifici nel tempo. Si misura solitamente in percentuale ed è quindi un numero adimensionale [-].

Secondo numerosi autori [1][8] l’effetto esperienziale nella produzione di fotovoltaico c’è stato ed effettivamente i prezzi dei moduli fotovoltaici, che ricordiamo costituiscono fra il 55 e il 65% del costo dell’impianto, sono scesi di molto.

Il nostro modello per la grid parity

Mettiamo insieme tutto quello che abbiamo detto. In Fig. 4 un riassunto del modello di grid parity che vogliamo usare per calcolare quando essa sopraggiungerà.

Fig.4 – Strutta del modello che verrà preso a riferimento per calcolare la grid parirty in Italia

Non ci resta che analizzare, una per una, le voci del modello che si è preso a riferimento per poi uguagliarle e trovare quando l’energia da rete costerà uguale o di più dell’energia elettrica da fotovoltaico. Per tutti gli scenari ci riferiremo a fonti internazionali anche se poi sceglieremo a riferimento la situazione italiana come focus e obiettivo.

Il costo medio ponderato dell’energia elettrica prelevata da rete

La prima cosa che cerchiamo di stabilire è l’andamento del costo finito dell’energia elettrica in Italia. Purtroppo anche qui le variabili sono molte visto che il prezzo stesso è influenzato da:

- dalla quantità di energia elettrica assorbita in un anno dall’utente

- dal livello di tensione a con cui l’utente si interfaccia alla rete elettrica nazionale

- dalla zona del paese a cui ci si riferisce a causa dei differenti prezzi base zonali

- dipende molto dal tipo di contratto che l’utente ha: se esso è sul mercato libero o se è sul mercato a maggior tutela vincolato e garantito dallo stato

- dipende, a volte, dall’orario in cui si effettua il prelievo dell’energia elettrica

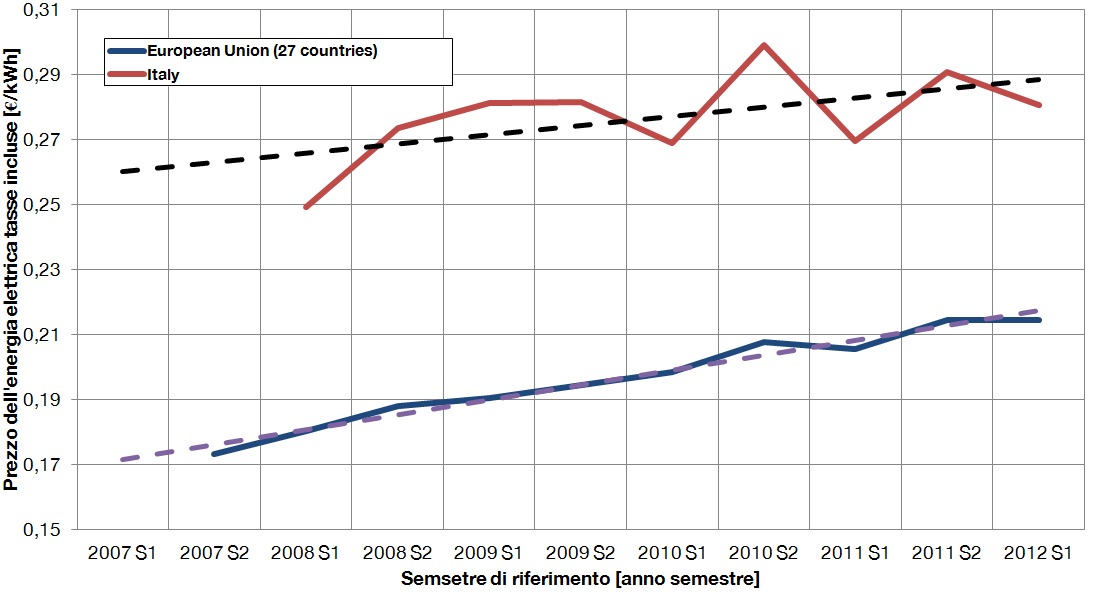

Non potendo però tenere conto di tutti questi parametri prenderemo a riferimento i dati medi riportati da alcuni organi ufficiali. Di seguito in Fig. 5, per iniziare, si evidenzia l’andamento del prezzo dell’energia elettrica per un’utente con prelievi di energia dalla rete minori di 20MWh l’anno dal 2007 a oggi e il corrispondente raffronto con la media dell’EU a 27.[2]

Fig. 5 – In alto e in rosso andamento del prezzo medio dell’energia per cliente con prelievi annui <20MWh in Italia, in basso la media di tutti i paesi dell’area euro a 27. Dati tratti dall’istituto Eurostat [2].

| Fonte, voce e paese in esame | Periodo su cui è stata effettuata l’analisi [anni] o periodo | Prezzo ad oggi [€/kWh] | Trend di aumento annuo del costo valutato nell’intero periodo [%] |

| Eurostat Italia [2] per consumatori con prelievi <20MWh | 2007 ÷ 2013 | 0,2807 | +2,49% |

| Eurostat EU 27 [2] per consumatori con prelievi inferiori ai 20MWh | 2007 ÷ 2013 | 0,2146 | +3,85% |

| AEEG [10] Prezzo unico nazionale (quindi sulla borsa elettrica e non al consumatore) | 1997 ÷ 2012 | 0,8564 | +5,40% |

| Variazione del prezzo dell’energia per le famiglie italiane. Dato AEEG su base Istat [10] | 1997 ÷ 2011 | – | +2,2% |

| Andamento del prezzo dell’energia elettrica per un utente domestico tipo – Condizioni economiche di fornitura per una famiglia con 3 kW di potenza impegnata e 2.700 kWh di consumo annuo [10] | 2004 ÷ 2013 | 0,193 | +6,04% |

| Studi accademici [8] Variazione di prezzo energia in Europa | 2000 ÷ 2007 | – | +3,6% |

| Dati presi a riferimento | 2000÷2013 | 0,193 | +3% |

Fig.6 – Tabella contenente i prezzi dell’energia elettrica in Europa e in Italia secondo i riferimenti principali in questo campo e secondo alcuni studi accademici. In ultima riga i valori presi a riferimento per il presente studio. [2][8][10]

Per il costo medio (LCOE) dell’energia elettrica, da questa analisi, si conclude che si può prendere a riferimento un valore base medio di 0,193€/kWh con un trend di crescita del 3%/anno. Il valore è ovviamente una media ponderata dalle varie ricerche di mercato e si riferisce a un cliente domestico con una normale fornitura di energia elettrica da 3kW e un consumo anno normale (per esempio i classici 2700kWh/anno).

Il costo medio ponderato dell’energia fotovoltaica – LCOE FV

Il costo medio ponderato dell’energia prodotta da fotovoltaico è più complicato da analizzare poiché entrano nel calcolo numerosissime variabili. Si forniranno inizialmente le ipotesi di calcolo, dopodiché si passerà alla valutazione dei singoli termini fino a raggiungere il LCOE finale.

Ipotesi di calcolo del prezzo dell’energia fotovoltaica

Si assumono le seguenti ipotesi:

- Ci riferiremo a utenze domestiche con potenza fotovoltaica installata di 3kWp. Crediamo infatti che la vera grid parity ci sarà quando il fotovoltaico diventerà conveniente per tutti gli utenti ossia per il normale cittadino che ha un’utenza di 3kW e che vive in una normale famiglia di 4 persone. Il nostro calcolo assumerà quindi 3kW di fornitura, 2700kWh di energia annua consumata da rete e una famiglia di 4 persone.

- Assumeremo, come costi disaggregati degli impianti fotovoltaici, lo scenario presentato nella tabella di Fig. 7.

| Componente di impianto per impianto 3kWp, utenza domestica con consumi annui di 2700 kWh | Aliquota di costo di ogni componente di impianto rispetto al costo totale [%] |

| Cavi, collegamenti e quadri elettrici | 15% |

| Inverter | 8% |

| Progettazione e installazione | 30% |

| Eventuali strutture di supporto e/o opere murarie per adattare la superficie del tetto all’installazione dei moduli | 7% |

| Moduli fotovoltaici | 40% |

Fig. 7 – Suddivisione dei costi per elemento di impianto nel caso di un impianto fotovoltaico da 3kWp a servizio di una normale abitazione.

- Il costo dell’impianto verrà riferito a 1 kWp partendo dal costo dei moduli fotovoltaici (e quindi al suo trend).

La valutazione del costo del denaro WACC e del fattore di attualizzazione cfr per un impianto realizzato da un privato cittadino

Calcolare il WACC di un privato cittadino che installa un piccolo impianto non è cosa facile. Nella formula (3) impiegheremo queste assunzioni:

- Per quanto riguarda la quantità di capitale proprio e di capitale di debito si consideri, in modo da rientrare in uno scenario medio, che il capitale chiesto a prestito per realizzare l’impianto sia la metà del capitale totale richiesto e che quindi l’altra metà venga investita con soldi propri.

- Supponiamo il tasso di interesse (costo del capitale di debito b nell’espressione 3) richiesto dalla banca del 6% annuo (che è un tasso alto ma nella media di quello che si richiede ad oggi in Italia)

- Supponiamo il costo del capitale proprio invece basso come è di questi tempi e corrispondente al 3,5% (y nell’espressione 3). Questo parametro è estremamente fluttuante con l’andamento dell’economia mondiale. L’aliquota scelta è conservativa e considera che in questo momento storico non è facile far fruttare il proprio capitale (soprattutto somme non ingenti come quelle necessarie per costruire un piccolo impianto fotovoltaico) oltre il 4% annuo.

- Si supponga un’aliquota fiscale del 30%: questa in realtà dipende dal tipo di soggetto che costruisce l’impianto e che tipo di destinazione fa assumere al suo impianto. Consideriamo il 30% come una cifra media ma cautelativa.

Con le ipotesi precedenti il costo del denaro risultante diviene quello della (7):

![]()

Se si suppone poi che lo 0,6% all’anno è impiegato per la stipula dell’assicurazione allora si ha che il cfr della (4) viene ad assumere un valore pari a (8):

I costi Capex per l’acquisto e la messa in esercizio di un impianto fotovoltaico e i costi Opex per la sua manutenzione e gestione

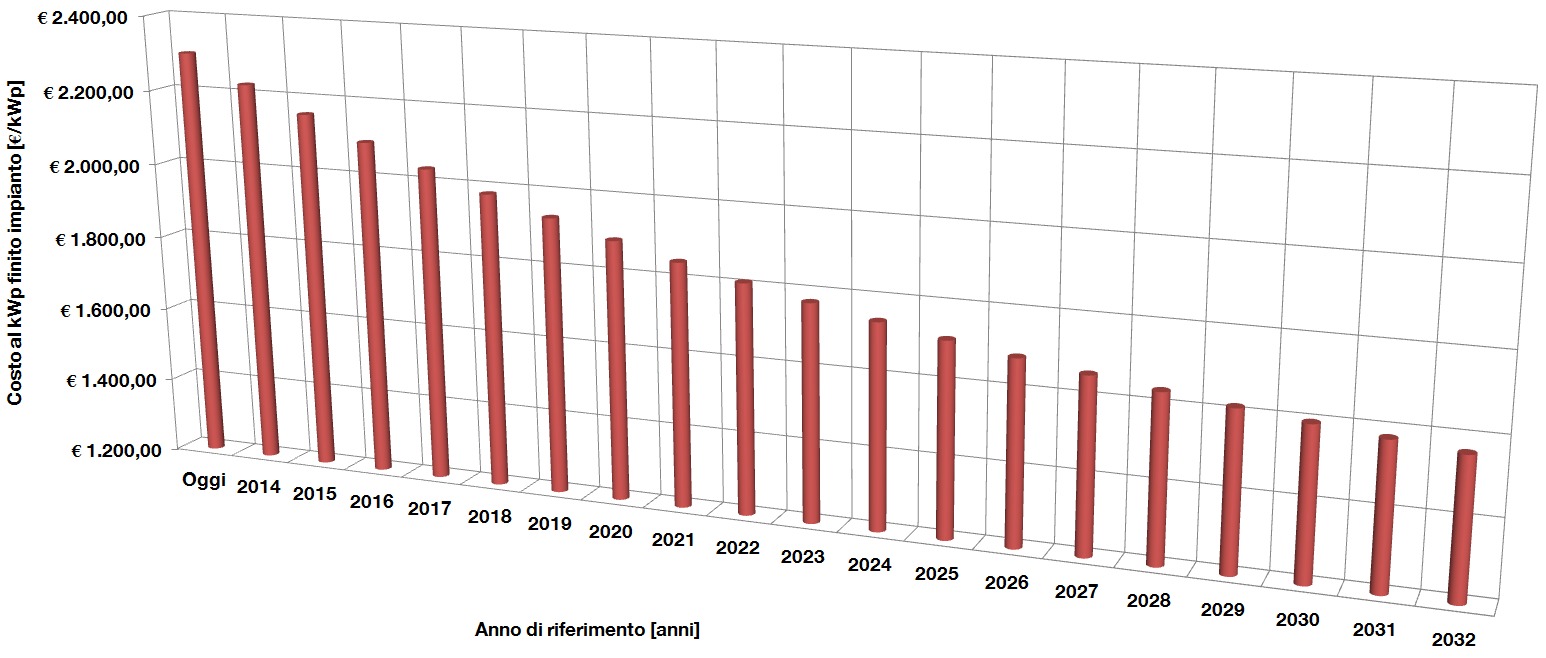

Per valutare questi costi useremo la curva esperienziale con i seguenti parametri:

- Secondo recenti e autorevoli pubblicazioni tecniche [1][8] il fattore di progresso esperienziale (progress ratio nella 5) è stato assunto del 80%. Dire che il progress ratio è all’80% vuol dire che l’incremento di efficienza possibile è stato già sfruttato per l’80% della sua potenzialità. Con questo parametro quindi si indica una fase, come quella odierna, in cui l’industria fotovoltaica ha raggiunto una maturazione nello sviluppo del prodotto, contrariamente a quanto osservato nei precedenti 30/40 anni nei quali si avevano PR sempre costanti negli anni intorno al 20%. 20% è un’aliquota che ci testimonia il passato del fotovoltaico nel mondo: tecnologia giovane, molto costosa, destinata perlopiù all’industria aerospaziale e all’alimentazione dei satelliti e dalla quale, grazie alla sequenzializzazione dei processi produttivi, si è potuto erodere un’enorme margine economico fino ad arrivare invece ad uno stadio di maturazione, come quello odierno, dove i costi non sono più abbattibili di molto, o perlomeno non con le stesse aliquote.

- Riguardo alla crescita della produzione dei moduli fotovoltaici (GR Grow Rate nella seguente espressione) essa è stata stabilmente pari a una media di circa 45% all’anno negli ultimi decenni ma è più ragionevole pensare [1][8] che tale crescita si attesti al 30% annuo da oggi fino al 2020.

Fatte queste ipotesi il decremento dei costi annui del fotovoltaico in base alla (5) può essere riscritto come segue (9):

Fig. 8 – Previsione dell’andamento del costo al kWp per piccoli impianti fotovoltaici per i prossimi 25 anni secondo la teoria della curva esperienziale.

Mancano all’appello i costi di operatività e manutenzione dell’impianto (Opex) che valuteremo pari al 3% rispetto al costo dell’impianto e che vanno a coprire tutte quelle spese di manutenzione ed esercizio che si sviluppano durante tutta la vita dell’impianto di produzione comprese opere edili di manutenzione, la richiesta di permessi amministrativi e burocratici, l’evasione di eventuali pratiche con il GSE e quant’altro.

Energia netta generata da un impianto fotovoltaico dall’impianto – Enet

Riguardo all’energia netta generata dall’impianto di produzione ci sono da fare le seguenti considerazioni. Si consideri un orizzonte temporale corrispondente alla vita tecnica dell’impianto di 20 anni. Dopodiché si assumano le seguenti tre diverse producibilità specifiche iniziali per zona geografica:

- NORD: 1250 kWh/kWp

- CENTRO: 1350 kWh/kWp·25

- SUD: 1450kWh/kWp

Si è supposto poi un decadimento delle prestazioni nel tempo pari allo 0,5%annuo (i produttori di moduli ad oggi infatti dichiarano un calo dell’efficienza del 20% in 25 anni). Questo dato, minore di quello dichiarato dai produttori di moduli, è in realtà cautelativo poiché si dovrebbe considerare invece anche l’incremento tecnologico delle prestazioni valutabile ad oggi in uno 0,5% medio all’anno Da queste considerazioni le producibilità medie annue nei 20 anni di utilizzo dell’impianto divengono le seguenti:

- NORD: 1092 kWh/kWp·per 20 anni = 21851kWh nella vita utile dell’impianto

- CENTRO: 1184 kWh/kWp·20 anni = 23672kWh nella vita utile dell’impianto

- SUD: 1274kWh/kWp·20 anni = 25493kWh nella vita utile dell’impianto

Chiameremo queste, come nella (1), energia netta prodotta nella vita utile dell’impianto Enet. Questa è forse l’ipotesi più forte fatta durante il nostro studio poiché:

- Non si considera il caso singolo in cui la producibilità è inficiata o favorita da ombre, riflessioni, parziali o totali esposizioni non a sud e ad altri fattori geometrici

- Non si considerano le varie tecnologie fotovoltaiche: in particolare queste si sa influenzino le prestazioni dei moduli riguardo soprattutto alle perdite per temperatura che possono, in qualche caso già ampliamente riscontrato, azzerare il vantaggio del sud Italia in termini di irraggiamento superiore.

- Non si considerano particolari situazioni di impianto: inclinazione non ottimale, smaltimento termico non regolare o privilegiante, perdite aggiuntive dovute a sbagli di progettazione ecc

I valori presi a riferimento sono comunque da considerarsi indicativi come medi su tutto il territorio nazionale. Una volta ipotizzate le tre energie nette prodotte dai singoli impianti nella loro vita utile per differenti aree geografiche siamo pronti a stendere il modello. Le variabili rimaste fuori sono infatti solo 2:

- Il tempo al quale i due LCOE si equipareranno (la grid parity)

- La differente situazione fra nord, centro e sud Italia (avremo 3 scenari di grid parity) data dal differente irraggiamento solare e quindi da una diversa producibilità.

Riassunto delle ipotesi per il calcolo della grid parity in Italia

Anzitutto riassumiamo tutte le ipotesi fatte nella tabella di Fig. 9

| Variabile considerata e unità di misura | Valore adottato | NOTE |

| WACC [%] | 3,85% | Uguale ammontare fra capitale proprio e di prestito, rendimento del proprio capitale abbastanza basso (3,5%) e costo del capitale di prestito abbastanza elevato (6%) |

| Costo specifico al 2013 di un impianto fotovoltaico [€/kWp] | 2300 € | Costo finito dell’impianto tutto incluso a quanto ci risulta ad inizio 2013 |

| Costo pannelli/Costo totale impianto [%] | 40% | Percentuale del costo di impianto attribuibile ai pannelli fotovoltaici i quali sono i soli soggetti al ribasso dei prezzi |

| Costi di assicurazione sul costo totale di impianto per ogni anno [%/anno] | 0,6 %/anno | |

| Manutenzione impianto di produzione FV sul totale del costo di impianto ogni anno [%/anno] | 3 %/anno | Cautelativo, solitamente si inserisce l’1, massimo l’1,5%. Qui si sono volute considerare anche rotture, fermi impianti, guasti, sostituzione inverter, spese amministrative ecc. |

| Fattore esperienziale per l’abbattimento dei costi nell’industria dei moduli fotovoltaici PR (progress ratio) [%] | 80% | Altri costi per la costruzione dell’impianto supposti non dipendenti dal tempo ma fissi negli anni |

| Fattore di aumento della produzione dei moduli fotovoltaici (GR Grow Rate) [%] | 30% | Media scaturita da ricerche di mercato degli ultimi anni |

| Costo medio dell’energia da rete elettrica in Italia [€/kWh] | 0,193 | Da medie di organi istituzionali |

| Incremento annuo (previsto lineare) del costo dell’energia elettrica [%/anno] | +3% | Da medie di organi istituzionali |

| Decremento o derating delle prestazioni nel tempo di un impianto fotovoltaico [%/anno] | -0,5% | Cautelativo poiché valore reale è -0,8 %/anno ma all’interno non si considera invece l’incremento delle prestazioni dei moduli con l’evoluzione tecnologica valutabile in 0,5% anno |

| Vita utile e orizzonte temporale di un impianto fotovoltaico [anni] | 20 | Cautelativo, solitamente i pannelli, per esempio, sono garantiti 25 anni |

| Quota di autoconsumo media per utente domestico tipo con 3kWp di fotovoltaico installato e 2700kWh annui di energia consumata | 33% | Ipotesi cautelativa senza,per esempio, elettrodomestici dotati di temporizzatori. |

| Prezzo medio dell’energia ceduta alla rete in assenza di incentivi (prezzo dell’energia quando non è auto consumata) [€/kWh] | 0,115 | Ipotesi cautelativa, con scambio sul posto prezzo più vicino a 0,12 |

Fig. 9 – Ipotesi finali globali adottate nel nostro modello di grid parity

I risultati dell’analisi

I risultati dell’analisi condotta sono sorprendenti. Fatte le ipotesi al paragrafo precedente la grid parity degli impianti fotovoltaici in Italia c’è già. Il prezzo dell’energia elettrica da fotovoltaico in Italia per le varie zone geografiche è infatti riassunto nella tabella di Fig. 10.

| Anno | LCOE FV NORD [€/kWh] | LCOE FV CENTRO [€/kWh] | LCOE FV SUD [€/kWh] | Costo dell’energia da rete [€/kWh] |

| 2013 | € 0,100 | € 0,093 | € 0,086 | 0,193 |

Fig. 10 – Confronto fra il costo medio dell’energia elettrica da rete e quello proveniente da fotovoltaico calcolato sulle ipotesi precedentemente fatte.

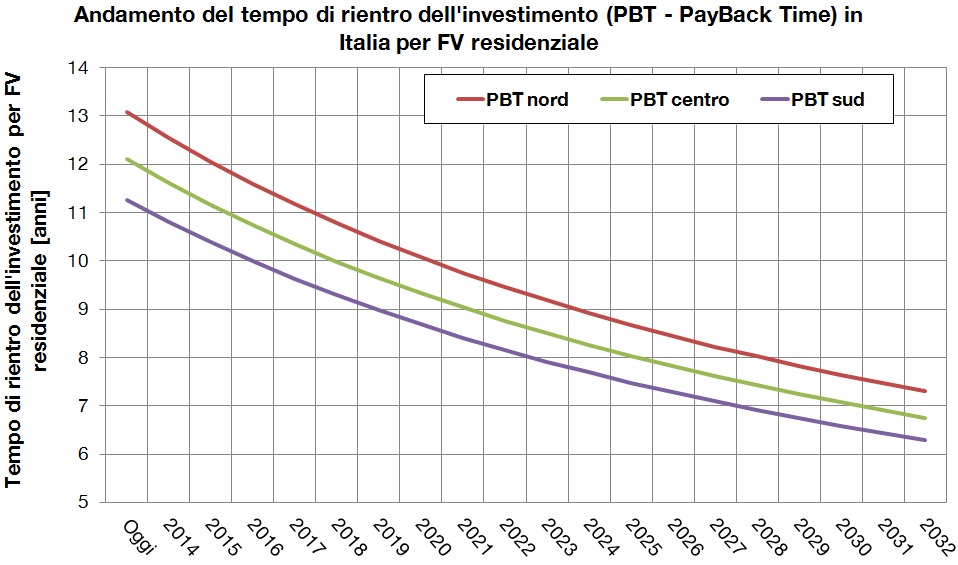

Come prevedevamo la grid parity in Italia è già realtà da ormai un anno. Quello che ancora frena i privati è invece il tempo di rientro dell’investimento su un impianto fotovoltaico residenziale. Sempre con le cautelative ipotesi precedenti abbiamo calcolato il tempo di rientro dell’investimento per zona geografica Italiana negli anni a venire. Si riportano i dati nel grafico di Fig. 11.

Fig. 11 – Andamento del tempo di rientro dell’investimento per un impianto fotovoltaico da abitazione (3kWp) installato nelle tre macro zone italiane. Lo scenario di riferimento è quello compreso fra oggi e per i prossimi 20 anni e si considera una quota di autoconsumo del 33%.

Nel grafico di Figura 11 c’è il motivo per il quale non si parla ancora di grid parity in Italia anche se ci siamo dentro già da tempo. Il soggetto privato non vuole o comunque è spaventato dall’esborso iniziale necessario per realizzare l’impianto e guarda al tempo di pareggio come punto di riferimento per misurare la rendita del suo capitale. Anche recenti e importanti pubblicazioni [1][8] collocano la grid parity in Italia nel passato fra il 2009 e il 2010 e rafforzano quindi l’idea che la valutazione, tramite il costo livellato dell’energia, non è la sola applicabile e, alla luce delle cifre sul tempo di rientro dell’investimento, si è capito perché.

L’influenza della percentuale di autoconsumo nella valutazione del tempo di rientro di investimento

Allo stato attuale quando un impianto fotovoltaico immette energia in rete senza incentivi lo fa attraverso un meccanismo che si chiama “scambio sul posto” che il GSE (Gestore nazionale dei Servizi Elettrici) ha elaborato per calcolare ogni singola componente di costo che grava sul servizio di ritiro dell’energia. Non è interesse di questa analisi addentrarsi nei dettagli di questo meccanismo. Le conseguenze dell’adozione di questo sistema però sono importanti e principalmente di due tipi:

- Si è creato un giusto meccanismo che premia i soggetti che riescono a consumare l’energia elettrica del loro impianto fotovoltaico in loco ossia mentre esso produce e quindi senza incidere e utilizzare la rete elettrica nazionale. Ad oggi infatti se si concentrano i consumi nelle ore di produzione dell’impianto fotovoltaico il costo equivalente dell’energia prodotta dall’impianto fotovoltaico è effettivamente quello dell’energia medio della rete ossia 0,193 €/kWh (poiché non la si preleva!), come visto in precedenza (valore medio); mentre se la stessa energia la si produce e la si immette in rete il prezzo di cessione che viene corrisposto è di circa 0,1 – 0,12 €/kWh quindi esattamente la metà. La conseguenza è semplice e lampante: consumare in loco energia è il doppio più conveniente che venderla. Ecco perché si parla oggi spesso di autoconsumo o di quota di autoconsumo: ci si riferisce, e si cerca di stimare quanta parte dell’energia dell’impianto si riesce a consumare. Studi di settore indicano che se non si modifica lo stile di vita di una famiglia media questa aliquota si aggira intorno al 33%, ma basta dotarsi di elettrodomestici temporizzati (lavatrice e lavastoviglie ormai ne sono tutte equipaggiate) che questa quota può salire al 60 – 70%. Nel presente studio si terrà quindi conto di questa variabile in modo significativo.

- La seconda conseguenza è che quanto maggiore sarà l’incremento del prezzo dell’energia in Italia, tanto più rapido sarà l’avvento della grid parity anche in termini di tempo di rientro dell’investimento e tanto maggiore sarà anche la convenienza ad auto consumare energia

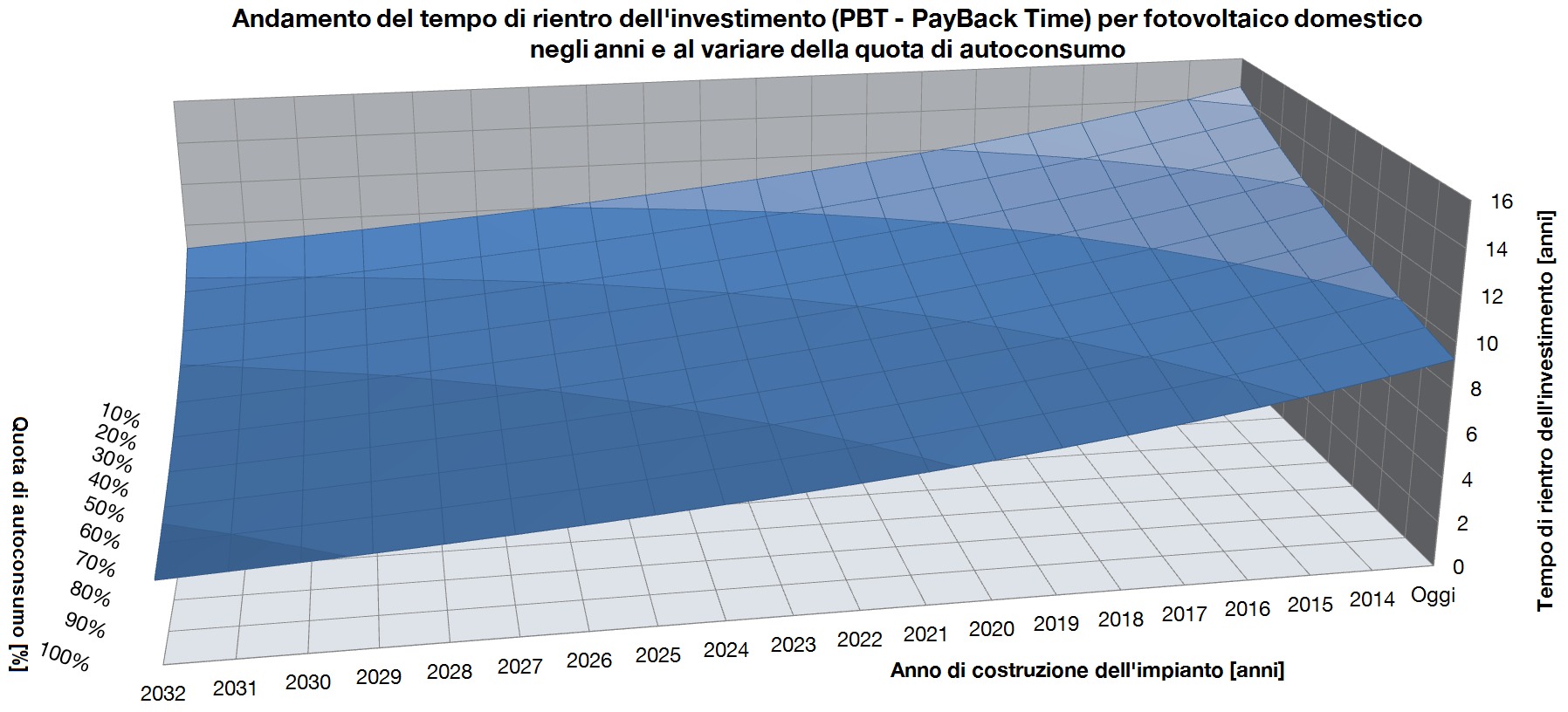

Parlare di grid parity con la clausola del tempo di rientro dell’investimento senza considerare la quota di autoconsumo non ha, ad oggi, senso. Per questo Energyhunters ha messo in relazione tutto il precedente modello vedendo come il tempo di rientro dell’investimento varia anche con la quota di autoconsumo. I risultati sono presentati nella Figura 12.

Fig. 12 – Andamento del tempo di rientro dell’investimento per un impianto fotovoltaico domestico (3kWp) nel centro Italia senza incentivi e in regime di grid parity al variare della quota di energia autoconosumata oggi e negli anni futuri

Il grafico di Figura 12 è eclatante: Un impianto ben costruito nel sud Italia può arrivare, già ad oggi, a rientrare dell’investimento anche in meno di 7 anni se esso è a sud e l’utente auto consuma gran parte dell’energia prodotta. Un impianto medio in Italia se invece non si modificano le nostre abitudini ed è normalmente esposto può ad oggi rientrare solo in circa 12 anni di tempo. Ecco spiegato il motivo per il quale ad oggi non si parla di grid parity. L’obiettivo di rientrare in 10 anni nel recupero dell’investimento sarà raggiungibile in tutta Italia a partire dal 2015 anche con basse quote di autoconsumo.

Conclusioni e implicazioni della grid aprity in Italia

Le conclusioni e le implicazioni che derivano da questo studio vanno aldilà della sola valutazione della grid parity. In Italia, ancora una volta, si è stabilita una situazione estremamente paradossale: Durante il periodo del III e IV conto energia (2009 – 2011) si è “dopato” il mercato del fotovoltaico in Italia costruendo oltre 12.000MW di picco a fronte di incentivi dallo stato altissimi che hanno garantito tassi di rendimento finanziari introvabili anche sul normale mercato azionario (IRR>12%) soprattutto a pochi soggetti (oltre l’85% della potenza installata è in mano al 5% dei soggetti) mentre oggi, quando ormai gli incentivi non servono più il mercato del fotovoltaico si è fermato e si installa ormai (media ufficiale del GSE nel periodo ottobre 2012 – febbraio 2013) meno di 3,5 MWp al giorno contro i picchi anche di 25 MWp/giorno degli anni citati in precedenza. Quello che oggi sembra fare da padrone è, anche in un campo reale come il fotovoltaico, la finanza. Il soggetto privato è spaventato dal tempo di rientro dell’investimento e preferisce pagare l’energia dalla rete che costa circa il doppio di quella che produrrebbe un impianto fotovoltaico. Il problema culturale irrompe prepotentemente nella logica delle cose poiché siamo al paradosso che non si installa fotovoltaico senza incentivi perché si deve aspettare troppo per riprendere il capitale che ho impiegato per costruire l’impianto. Da questa semplice affermazione verrebbe quindi da pensare che il fotovoltaico non sia nato come fonte di energia alternativa ma bensì come forma di investimento. Numeri alla mano o è così oppure è così che il mercato e il mondo ci impone di pensare. Nonostante queste resistenze indotte il fotovoltaico si sta aprendo la strada verso quella che sarà una vera e propria rivoluzione industriale. Quando il prezzo dell’energia da rete salirà ancora niente potrà più separare questa fonte di energia anche da una convenienza finanziaria. L’ostacolo psicologico dei 10 anni di rientro dell’investimento sarà superato (lo è già oggi con percentuali di autoconsumo elevate) e finalmente potremmo assistere alla diffusione di massa di questa forma pulita di energia. Volendo cercare una spiegazione a questo paradosso finanziario che percorre i nostri giorni, nonostante tutti gli annunci sul riscaldamento globale, la potremmo trovare in una frase di Ralph Nader: “The use of solar energy has not been opened up because the oil industry does not own the sun”[12]. Sostanzialmente diffondere l’energia fotovoltaica su scala globale (si pensi che il 90% dei luoghi più idonei al fotovoltaico per irraggiamento come l’Africa e l’Asia del sud, sono ad oggi nella completa assenza di fotovoltaico!!) gioverebbe a tanti privati cittadini rendendoli di fatto sempre più indipendenti e liberi; ma indebolirebbe invece coloro che ad oggi vendono combustibili fossili i quali ricavi sono accentrati nelle mani di pochi. Tutto questo è la grid parity, i numeri ci dicono che ci siamo, che l’Italia è il primo paese dove essa può sbocciare, il resto sta alla cultura di tutti noi, alla nostra voglia di cambiare, davvero e per sempre.